来源:牛弹琴

难!难!难!

今年春天,对小微企业来说,确实难!要想尽快复工复产,不仅要面对业务停顿,生产受阻,更要解决资金链吃紧的问题。

但,还是那句话:信心比金子要珍贵!

在5月22日政府工作报告中,就有这样一句话:“保障就业和民生,必须稳住上亿市场主体,尽力帮助企业特别是中小微企业、个体工商户渡过难关。”

注意!不是大力帮助,是尽力帮助!这意味着,国家对小微企业的重视,前所未有!

这句话,也说出了小微企业的重要——据央行行长易纲此前介绍,我国有2000多万的小微企业法人,此外还有6000多万的个体工商户,这些小微企业占了市场主体的90%以上,贡献了全国80%的就业、70%左右的专利发明权、60%以上的GDP和50%以上的税收。。。。。。

这样一支庞大的队伍,怎能不重视?这次两会,商业大佬们也建言献策,尽心为小微企业纾困。看吧:

苏宁张近东《推动地方信息集成建设 破局小微企业融资难》;

腾讯马化腾《运用数字技术、创新应用模式助力中小微企业纾困》;

小米雷军《关于完善小微企业融资服务的建议》;

风大就凉,人多就强。确实,只要全国上下一条心,坚定信心,办法总会比困难多!

不过,只有真正了解小微企业的问题,具体的解决办法,才更有力量!

(一)

问题出在哪里?

在疫情期间,中国政法大学市场监管法治高端研究基地,就对全国各地小微企业进行了抽样调查,并出具了《新冠肺炎疫情下小微企业生存状况调研报告》(下称报告)。

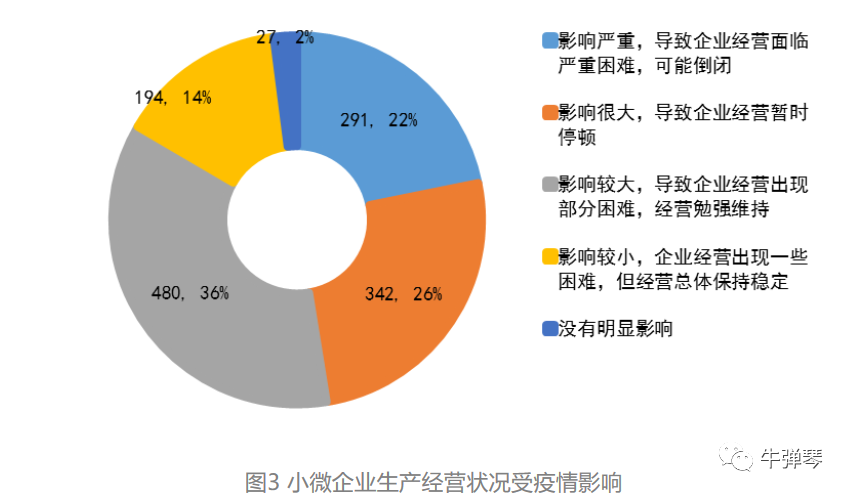

《报告》显示:整体看来,在小微企业疫情影响程度的分布里,“影响严重,导致企业经营面临困难,可能倒闭”291家,占比22%;“影响很大,导致企业经营暂时停顿”342家,占比26%。

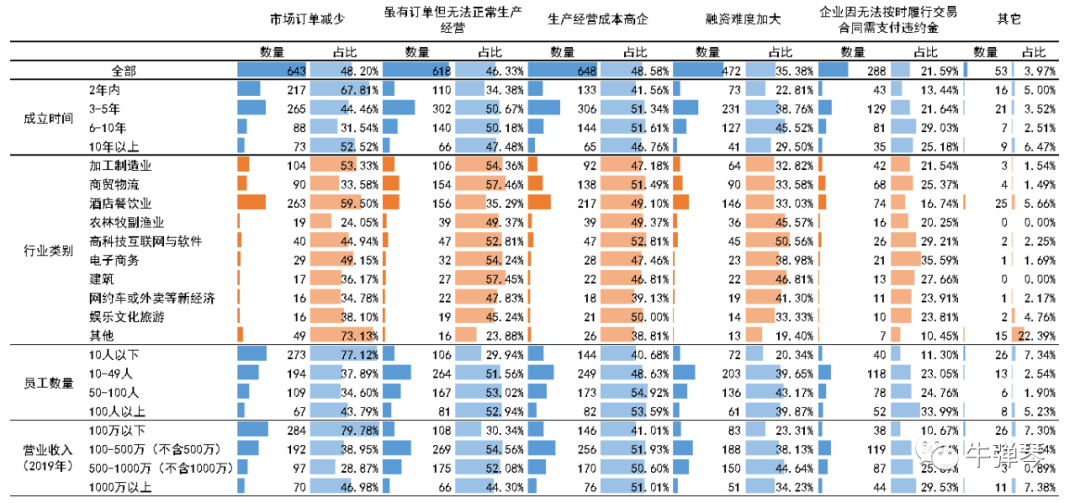

此外,在《报告》中也可知:从行业角度来看,”市场订单减少“影响最大的前三个行业为,分别占比酒店餐饮业、加工制造业、电子商务,分别占比59.5%、53.33%、49.15%。

这意味着:各行各业的小微企业,都受到了不同程度的冲击。但综合看来,制造加工业、服务业、高科技互联网与软件业、电子商务所受的影响最大。

以制造业的小微企业来说。

受行业所限,他们周期长,成本高,见效慢,确实”吃力不讨好“。而且,近年来,招工难,人才缺口大的问题,也深深困扰着他们。

怎么办!

我们不妨将视野,放到这家小微企业身上——

在广东佛山市,就有一家从事机械加工的企业,从无到有,一路走来,年产值做到653万,确实不容易。受疫情影响,这家企业一度停产,资金压力倍增。

企业负责人万先生也忧心忡忡:“企业因疫情不能正常运转,员工工资、房租、银行贷款却省不了,还要支付上下游合作商货款。”

确实,对制造业的小微企业来说,只有充足的资金,才能确保技术与设备的及时更新,确保生产的稳定。

尤其在这个春天,他们要生存,要发展,要生产复工,缺少的,就是资金这一梭子弹。

欣慰的是,这世界不单有锦上添花,也有雪中送炭——

这家企业负责人在网上看到微众银行推出“延期三个月还款”政策后,就立即给银行客服打电话,在确认自己符合申请资质后,在微众银行企业金融公众号上办理了延期,这才使企业资金得以周转。

这仅是普惠金融的一个缩影——央行数据显示,2020年4月末,普惠小微贷款余额12.6万亿元,同比增长25.1%,支持小微经营主体2815万户,同比增长21.9%。

近期,工信部苗部长表示,截至5月18日,全国规模以上工业企业平均开工率和复岗率分别回升至99.1%和95.4%,基本达到正常水平。

不得不说,春天即便来迟了,花,终究也是要开的。

(二)

谁助他们脱困

看着这一批批小微企业,生产复工,重新苏醒,确实令人欣慰。而依靠他们的亿万家庭,也确实可以睡上一个好觉了。

这自然离不开国家的帮扶。

这次两会上,国家定基调,代表们也提出一系列建议,着实为小微企业分忧解难。

不仅如此,时间往前推,在2020年5月6日,国务院召开了常务会议,按照党中央、国务院部署,推出8个方面90项政策措施助企纾困。

不过,小微企业作为中国经济的毛细血管,要有阳光,还要有雨露。

这一次,帮助他们生产复工,走出困境的,还有金融机构。

尤其是近年来,普惠金融的兴起,金融科技下的大数据、AI、供应链、云计算,以更为便捷高效的速度,专业对口的服务,在解决小微企业的融资难、融资贵的问题上,提供了强大的技术支持。

看看这一份数据吧:

截至目前,微众银行“微业贷”已有30万家小微企业授信,累计发放贷款超2000亿,间接支持超过300万人就业;在“微业贷”客户中,超过70%的客户来自制造业、高科技行业和批发零售行业,均为实体经济范畴的小微企业,且超过60%的企业年收入在500万以下。

可以看出,微业贷近年来表现不错。而在疫情期间,微业贷也率先出击:从降息、让利、延期、拓面,微业贷对小微企业进行了全面、系统、有效的帮扶,行动迅速。

比如,在2月13日,面对疫情影响,微众银行就率先在全国推出“延迟三个月还款”的措施,小微企业客户未还贷款可申请再推迟三个月还款。此外,微众银行还加大信贷投放力度,推出提额、还款宽限、还款优惠、微闪贴优惠、合作方支持等系列措施为小微企业纾困,成为小微企业疫情防控和复工复产的“及时雨”。

截至目前,微众银行延期还款等政策涉及约13万户小微企业,涉及贷款金额超过300亿;更针对湖北、广东、河南、浙江四省,提供了专项贴现降息政策。

同时,微业贷更做到了快速直达,省心省事——“1分钟,1部手机,服务200家企业,超过60%的客户首次获得银行的企业贷款。”

不得不说,在这场百舸争流,全国一心助力小微企业脱困的战役中,现阶段,战果确实喜人!

(三)

真正的办法

不过,小微企业要想有长久的春天,不再看天吃饭,依然任重而道远!

那么,有什么具体建议呢?简单三点吧:

一、大方向上,国家的帮助是不可或缺的。这不仅需要国家政策法规的进一步规范,也需要地方政府结合当地情况,更有力的落地执行。

二、对金融行业上说,也需要身份的转变。随着普惠金融的持续升级,这势必要求金融业的同仁们,与其授人以鱼,不如授人以渔。

这点上说,微众银行就是一个不错的样本,这一家银行旗下产品矩阵,各具特点,从各个维度,帮小微企业构建发展闭环。比如:

1。微众企业爱普:专为中小微企业打造移动化、智能化的金融服务,可满足中小微企业开立账户、支付结算、融资等高频金融需求。

2。微闪贴:为小微企业提供的电子银行承兑汇票在线贴现服务,无需开户、专注小票,只要10秒,就可快速到账。

3。生亿名片:用户可通过微众银行企业金融公众号进入“生亿名片”小程序,使用“交换名片”功能,结识生意伙伴并快速建立人脉;也可以发布企业主信息、生意经营范围以及商机信息,通过浏览他人发布的商机,挑选或交换商机,帮助企业主结交真实老板,促成生意。

这意味着,从资金到资源扩充、商机找寻,微众银行这一完整的产品矩阵,不仅能为客户解决资金链的问题,更能为小微企业创造出更多、更好的生意机会,确实值得行业参考借鉴。

三、期待新的变量,新的力量。随着经济从to c 向to b 的转变,这就需要企业咨询、服务类公司,扩宽业务范畴。不仅要服务大客户,也得多为小微企业考虑,带来更为有效的服务。

当然,打铁还需自身硬,小微企业自身也得加倍努力!还得充分发挥主观能动性,多借鉴学习,不断完善自己的经营策略,公司管理等等。。。。。。

说到这里,还是想引用一句用的话:

危机一体两面,小微企业要想实现弯道超车,并非不可能。就像吴晓波老师曾说的:“商业最大的魅力在于:商业只有问题。”

不妨以例子来说话——

比如,在日本的今治市,有很多小企业从事毛巾生产。但上世纪80年代,受到外国产品冲击,这批小企业们生存堪忧。当时,小企业们联合起来,聘请了知名的设计师,重塑产品设计,并规范各家企业的品质标准,统一商标,采用纯白布料,营造强烈的视觉感,极大地提升品牌的冲击力,最终大获成功。

比如,在这次疫情期间,上海就有一家名不见经传的小生鲜公司:叮咚买菜,在一个月内,通过APP卖菜,这家公司销量翻了好几倍——为什么很多大型的生鲜超市、物流公司没法这样做呢?正因为这家公司小,当变化袭来,在某一个区域市场中,它就能以点破面,快速突破。

正因如此,船小好调头——这个时候,小微企业若能及时调整,定位精准,找准市场,小微企业,必将迎来长足进步!