作为一个精致的理财小达人,我一直很费解自己的借呗利率很高,常年保持在年化日万4左右。期间降低过一次到日万3.5,然后又迅速变回了日万4。

所以我特别想要解开这个谜团,相信你也一定非常好奇,自己的借呗利率到底是如何定价的。

以上,是我在网上唯一能找到的官方回答。但这个回答基本就是个P,说了等于没说。所以只能另谋出路了。

10月份我请粉丝们帮忙,填写了一份关于借呗利率的调查问卷,还是分析出一点东西来的。

这个份问卷,我们设计了10个问题:

- 您目前的借呗或网商贷利率是多少?

- 您借呗或网商贷额度是多少?

- 您的芝麻信用分是多少?

- 您是否有使用支付宝收款或经营淘宝店?

- 您在蚂蚁财富上购买的理财金额总计是多少?

- 支付宝给您开通是借呗还是网商贷?

- 您每年在淘宝上购物总金额?

- 您的借呗或网商贷利率是否有过变化?

- 您借呗或网商贷额度是否有过变化

- 您是否经常使用网商贷?

这10个问题,分别从信用,是否有商业行为,持有资产,消费能力以及试图对借呗商业模型解构来设计。

我总计收到了343份调查问卷,剔除掉6份有明显问题的问卷,共计337份样本。

下面我们以这337分数据,做定量分析。

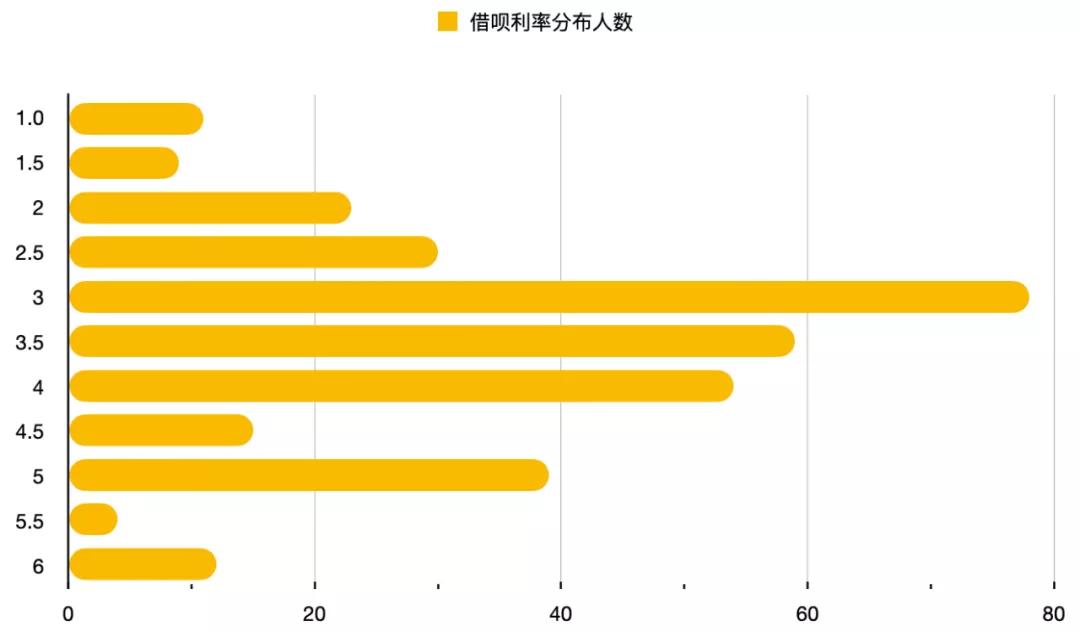

借呗利率的分布区间大多在日万3~日万4之间,其他诸如日万5数值较高,可能是样本容量的问题,暂时无法得出其他结论。

也就是说,如果你的借呗利率是低于日万3,那么你的利率是比较低的。如果你的借呗利率是高于日万4,那么你的利率是比较高的。

下面我们进行交叉分析。

芝麻信用

按照常规的商业逻辑,你的借贷利率应该是和你的信用等级密切相关的,理论上信用等级越高,借贷利率应该越低。因为你是优质客户,拥有更高偿还能力的客户一般可以获得更低的借贷利率。

蚂蚁官方的分级一共有五个等级:这五个等级分别是700-950为一等级,信用极好;650-700为二等级,信用优秀;600-650为三等级,信用良好;550-600为四等级,信用中等;350-550为五等级,信用较差。

可以对号入座。

从这份表格中,我们可以看出,绝大多数人的芝麻信用都处于官方定义的第一等级,绝大多数人处于750~800这个区间。

我们对芝麻信用分650-849之间的人做定量分析,从平均数、众数、中位数来看,对于一个整体而言,芝麻信用分越高,蚂蚁借呗的利率就越低。

但从最小数和最大数来看,对于个体而言,芝麻信用分对借呗利率并没有决定性的影响。

我们可以得出结论,蚂蚁借呗的利率是多条件复合的,和芝麻信用有关,但不是决定性因素。

商业行为

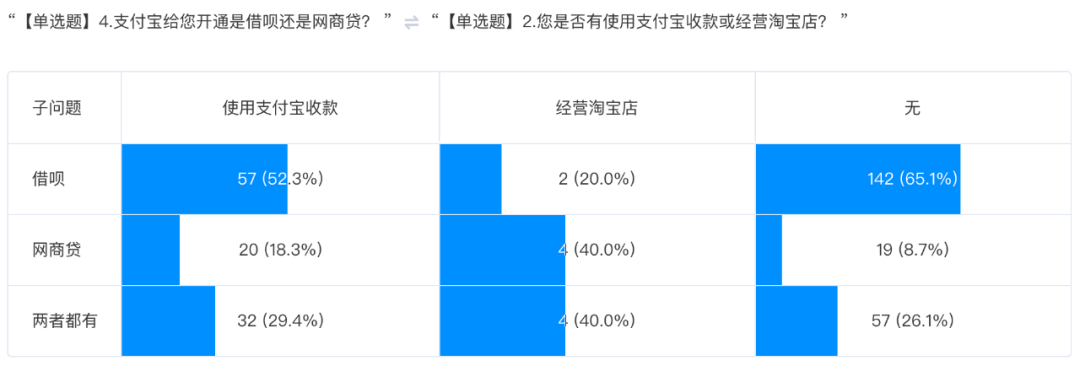

我们尝试通过与阿里集团产生业务往来或商业行为寻找借呗利率的定价。

我不是特别明白开通网商贷的条件是什么。我当初设置这个问题的初衷,就是默认你一定是经营淘宝店,或者使用支付宝在线下收款,也就是有了商业行为,蚂蚁才会给你开通网商贷,但好像是想多了。

既没有淘宝店,也没有使用支付宝进行首付款的人中有34.9%的人居然也有网商贷。

经营淘宝店的人数实在太少,我们只能选择放弃这个数据变量。

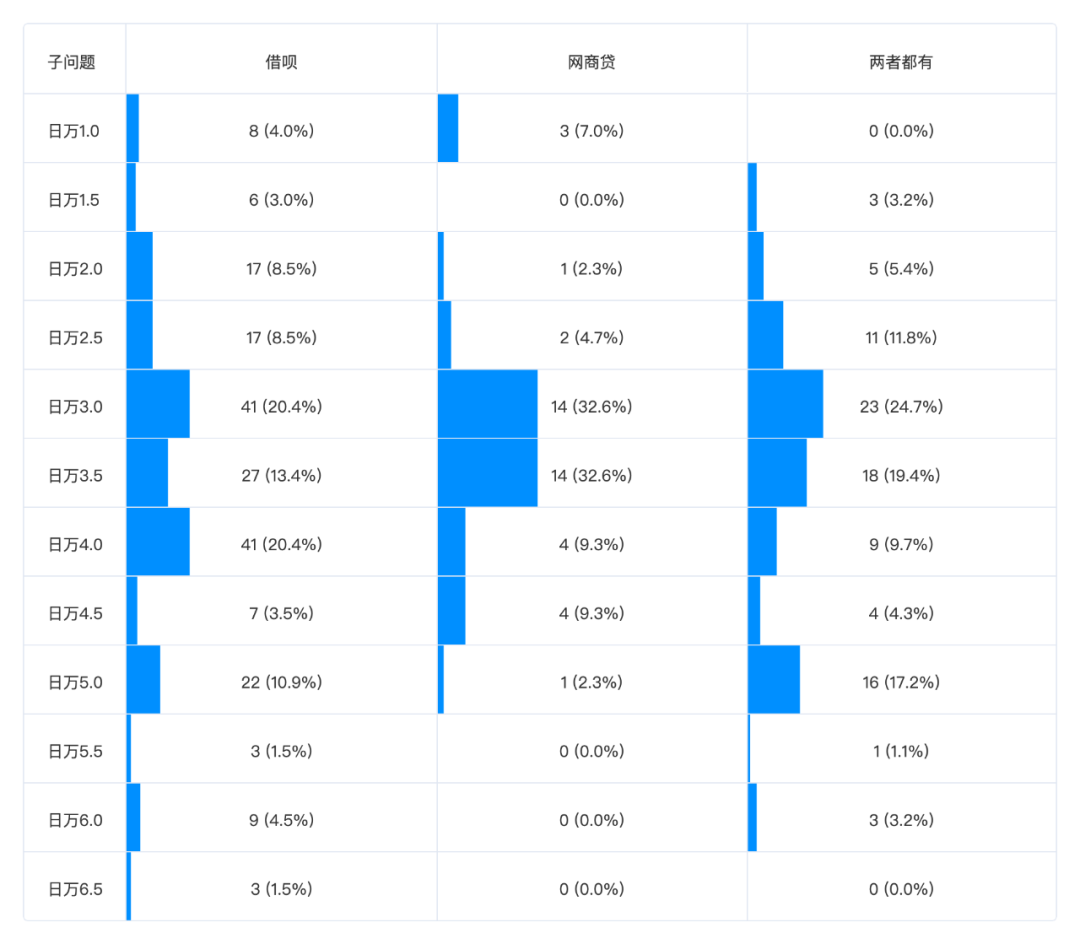

通过对是否开通网商贷进行数据透视。网商贷和借呗在对个人利率上没有明显的区别,但可能会有一个上限的阈值,就是网商贷不会给你特别高的利息。

这个结论不保熟,可能是由于样本容量不够引起的。

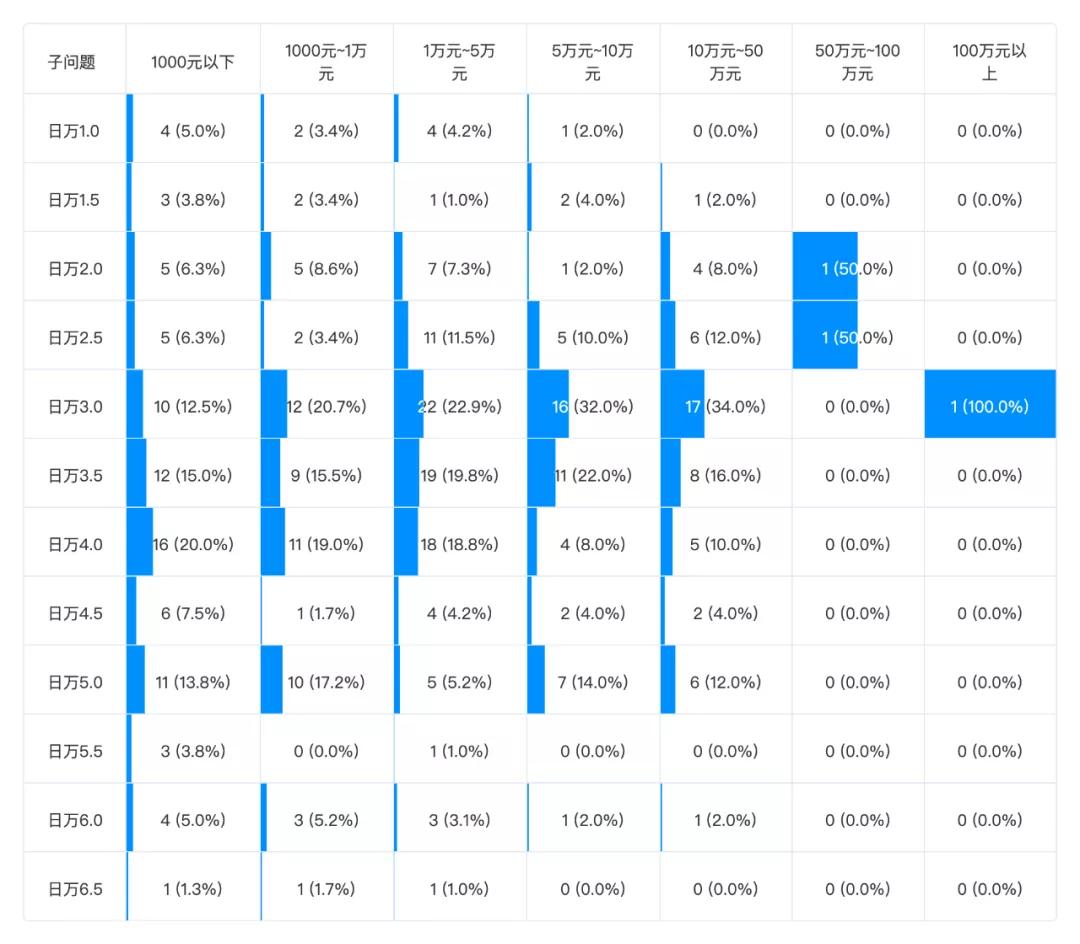

持有资产

客户在银行持有的资产数量是一家商业银行评价客户优质程度非常重要的衡量标准,其权重非常之高。我们来看下蚂蚁是否对用户的持有资产同样敏感。

从平均数、众数、中位数来看,持有资产数量的增加,对降低借呗利率的作用非常明显。特别是从中位数上来看,持有的资产越多,借呗利率较低的分布越密集。

但资产持有量依旧不是借呗利率决定性因素,持有50万资产的大佬,依然遇到了借呗利率日万6的尴尬。

PS:作为俺的粉丝,你们在支付宝上买这么多基金,真的对得起我吗?且慢和天天基金不能支持下俺吗?这里不点名几个大佬了,别以为我不知道,哼哼哼!

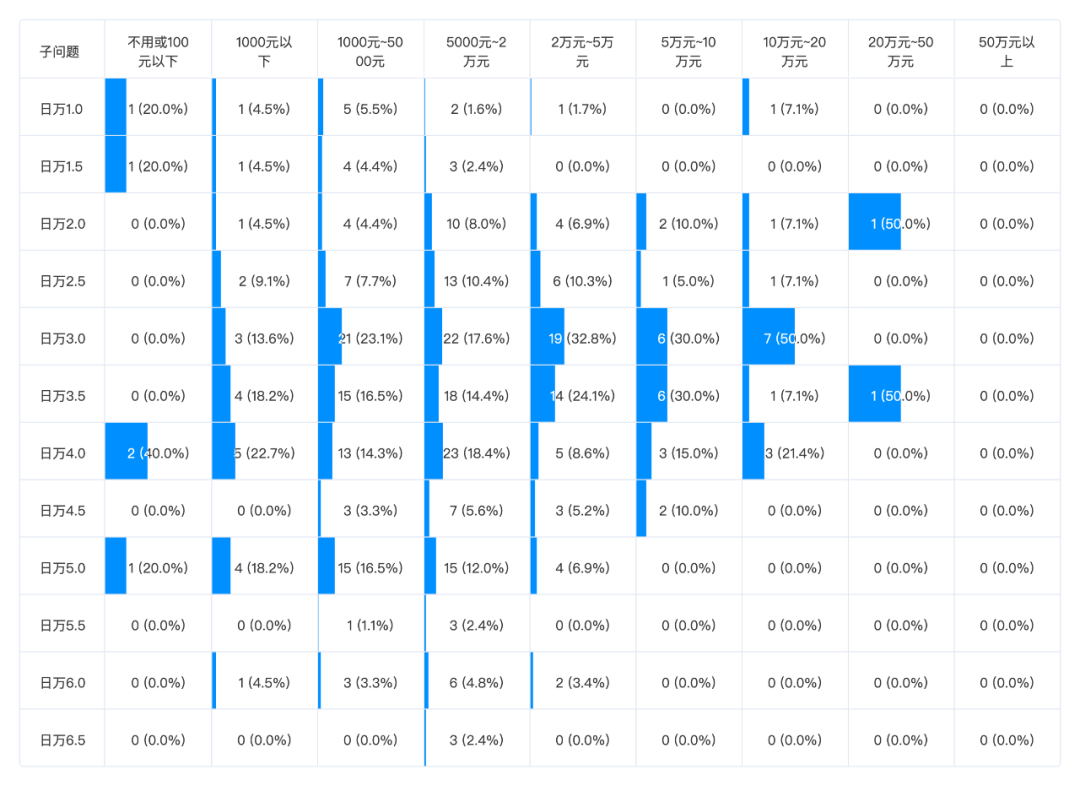

消费水平

消费水平是判断一个客户是否是优质客户的重要标准,但商业银行一般很难获取用户的消费行为,那我们来看看,在蚂蚁的体系中,这个指标有没有用。

从最大数和平均数来看,在淘宝消费越多,确实是优质客户的标准之一。特别是借呗利率的最大数,有非常明显的最高限阈值。

而消费能力又和芝麻信用类似,对于个体而言,消费能力对借呗利率并没有决定性的影响。蚂蚁借呗的利率是多条件复合的,和消费能力有关,但不是决定性因素。

降低利率建议

通过这份调查问卷进行数据分析,确实是获得了一些有用的信息。

虽然在极端条件下的样本容量不够充足,导致很多结论无法得出,某些结论可能存在样本偏差,但整体数据能推导出的初步结论是可以采信的。

芝麻信用、在蚂蚁财富持有资产数量、在淘宝购物消费水平都与借呗利率呈现了密切的正相关性。

而角色定位从消费者转变为经营者,使用网商贷和支付宝进行收付款并没有给借呗利率加权。

从要素重要性来排列:芝麻信用>在蚂蚁财富持有资产数量>在淘宝购物消费水平。

但对于某一个个体来说,以上的某一项数值特别高,并不能让你获得更低的借呗利率。

于是我们会看到很多极端情况,比如说芝麻信用超过800,但借呗利率超过日万5;或者在蚂蚁财富上买了上百万的基金,借呗利率居然有日万6这样不可思议的事情。

蚂蚁借呗利率计算到某一个个人,肯定都是海量的大数据进行加权分析的出来的结果,其评判的标准会比普通商业银行更为复杂一些。这是我的个人推断。

如果你想要降低你的借呗利率,我个人的建议是这样的:

尽量提高你的芝麻信用,在蚂蚁财富购买一定数量的资产,根据现有的数据,不需要多,1万元左右即可。至于在淘宝上消费,我觉得可有可无吧,毕竟购物的价格要素是远高于这缥缈的借呗利率加权规则的。

后记

你以为到这里就结束了吗?

我们只是探讨了可能造成借呗利率加权的不同效果,问卷里还有,

- 您的借呗或网商贷利率是否有过变化?

- 您借呗或网商贷额度是否有过变化

- 您是否经常使用网商贷?

这三个问题还没有探讨。通过这三个问题,我们将试图去分析借呗有没有在利率上利用大数据进行杀熟。

什么意思?

我一直怀疑,如果你被判定可以偿还高额利率的贷款,那么蚂蚁为了获得高额利润,即使你的信用等级在其数据库中越来越高,但借呗利率不会降低,甚至还会升高,而你的额度却越来越高,鼓励你借更多的钱,蚂蚁赚更多的利息。

也就是说,蚂蚁是否会违背商业通用的准则,不关注用户质量,而只关注是否可以获得功能多利润。鉴于蚂蚁之前的种种,不由地让我更加有所怀疑。

毕竟我还没开始吐槽,居然还有年化日万6的利息存在,我第一次听到的时候都惊呆了,好吗。

换算成年化利息就是21.9%,这么高的利息,简直就是杀人不眨眼。