近日,一则有关“歌尔股份代工的苹果耳机不良率造假,被客户罚款”的传言在网上流传。

网传内容大致可总结为几点:歌尔股份AirPods不良率造假三年;歌尔股份丢单,作为竞品的立讯精密拿到80% AirPods 的订单;罚款金额可能巨大。

针对上述传言,歌尔股份在11月8日作出回应。

当晚,歌尔股份发布风险提示性公告称,公司近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品。目前与该客户的其他产品项目合作仍在正常开展。

歌尔股份预测,本次业务变动预计影响其2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营业收入的4.2%。

从公告上看,歌尔股份并未提及涉及的大客户、相关产品,以及客户暂停订单的原因。传言中提及的不良率造假以及遭遇巨额罚款等事项有待进一步确认。

据证券时报报道,11月9日,歌尔股份再发声回应,“踢出果链”等传言是谣传,公司只是应需求暂停客户一款产品,其余的项目都在正常合作。包括罚款多少亿的传闻,都是不实信息,公司还在评估具体损失,会及时公告。

同日凌晨,天风国际证券分析师郭明錤发文称,歌尔股份暂停生产的智能声学整机产品可能为AirPods Pro 2,暂停生产的原因可能是生产问题,而非需求问题。

AirPods Pro 2 图源:苹果官网

郭明錤提到,为填补生产缺口,立讯精密已扩产,并获得AirPods Pro 2所有订单,成为AirPods Pro 2的独家组装商。今年第四季度AirPods Pro 2的出货量预估为约2000万部。

对此,立讯精密方面对媒体表示,不做评论。

有趣的是,与此同时立讯已向歌尔工厂的“打工人”抛出了橄榄枝。据盒饭财经报道,歌尔潍坊工厂离职2-4万人,而浙江嘉善立讯电子还在招人,并称可以从潍坊免费发车接人。

影响几何?

“歌尔是有砍单,我们也有部分给他们服务的人这几天停工了。具体额度还没了解。”一位“果链”人士告诉全天候科技。

上述果链人士同时向全天候科技确认:歌尔股份被砍单的原因是良率问题。

针对良率问题,有市场分析人士解读:“海外客户要求的生产良率都很高,实际上很难时刻做到,或者说做到要花太大成本。实际生产良率一般都要低一些的,所以各种数据有时会粉饰一下。”

至于歌尔股份何时将恢复生产AirPods Pro 2?此事的影响是否会扩大到歌尔股份明年的苹果订单或其他苹果产品订单?郭明錤给出的答案是:目前尚不清楚。

但“暂停订单”事件对公司影响,资本市场已经用脚给出答案。

11月9日早盘,歌尔股份开盘即跌停,报20.72元/股。而传言中的另一主角立讯精密则开盘涨4.62%,随后反复震荡,报收于32.08元/股,上涨0.22%。

在8日的公告中,歌尔股份表示,“暂停订单”事件预计影响2022年度的营业收入,约占公司2021年度经审计营业收入(782.21亿元)的4.2%,这一占比看似并不大。

“实质性的影响可能不止这个数。”长桥海豚投研研究主管张敏认为。

由于歌尔股份智能声学整机产品的毛利率过低,实际利润贡献很低,因此此次事件对2022年歌尔股份全年的整体业绩影响不大。但是,这一事件可能对歌尔股份的整体业绩带来中长期影响。

“由于AirPods Pro 2的停产影响是11月和12月,所以不超过33亿元也是指两个月的影响。后续倘若继续停产,那么2023年对公司收入的影响将达到100亿元以上。”张敏分析。

而针对苹果此次砍单举动,不止一家市场分析机构认为:良率问题是代工厂的一个普遍问题。由于要完全达到苹果的高要求可能会亏钱,因此大家普遍擦着良率边缘出货。而歌尔事件是苹果“杀鸡儆猴”,以提升良率。

另外,此次问题的爆发可能影响歌尔股份与苹果在其它业务方面的合作。毕竟苹果短期内停了歌尔AirPods Pro 2的订单,此后也可能会调低歌尔在无线耳机的份额情况。

“未来,歌尔在苹果方的信任感肯定会有降低,而无线耳机之外的其它产品和配件的份额均有可能受到影响。”在张敏看来,此次事件对歌尔股份的打击是重大的,直接影响了公司的基本盘。

祸不单行。作为消费电子龙头,歌尔此前一直受机构重仓。但今年以来,由于其股价不振,机构整体对歌尔股份进行了减仓。与此同时,由于消费电子整体需求下降,下游客户的付款能力有所减弱,从行业整体持仓变动来看,第三季度公募基金持有电子行业股票市值占基金净值的4.6%,较上一季度环比下降0.3%。

而在苹果揭开这个问题后,或会导致行业中与歌尔股份合作的其它厂商,后续寻找二供来分散风险,并对歌尔在良率或价格上施压。

对歌尔股份而言,“短期丢了订单,业绩受损;中长期的份额将受到考验,可能进一步受品牌施压。”张敏总结。

靠代工AirPods“登顶”

目前,歌尔股份主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。其中,智能声学整机业务聚焦于与声学、语音交互、人工智能等技术相关的产品方向,主要产品包括TWS智能无线耳机、有线/无线耳机、智能音箱等。

2001年,36岁的姜滨开始了自己的第二次创业,和妻子共同创立了怡力达电声(歌尔股份最初成立时名字)。公司最早产品主要包括微型麦克风、微型扬声器与受话器等。凭借着技术上的过硬,这家公司拥有了稳定的客户群,仅用几年时间就做到了国内麦克风行业的第一。

此后几年,歌尔股份在手机用微型扬声器/受话器、蓝牙产品等领域摸爬滚打。并于2008年登陆资本市场。

过去十余年“果链”像一个魔幻又高贵的标签,成为消费电子领域财富的象征。

2010年,歌尔股份接到了来自苹果的橄榄枝,正式成为其中一员。此后多年,苹果产品、业绩的浮沉始终牵动着歌尔股份。歌尔股份每一轮业绩经历“顶”、“底”都离不开苹果。

2018年,受苹果手机销量遇冷牵连,歌尔股份的市值一泻千里,蒸发超过60%,营收下滑,利润遭遇腰斩。那一年,歌尔股份遭遇了十年快速增长之后的首次困境。

庆幸的是,2019年,歌尔股份进入苹果Airpods供应链。当年,全球TWS耳机出货量暴增至1.29亿只,其中AirPods更是占据了半壁江山。在此背景下,歌尔股份的营业收入迎来爆发式增长,以TWS为代表的智能声学整机业务更是增长明显。

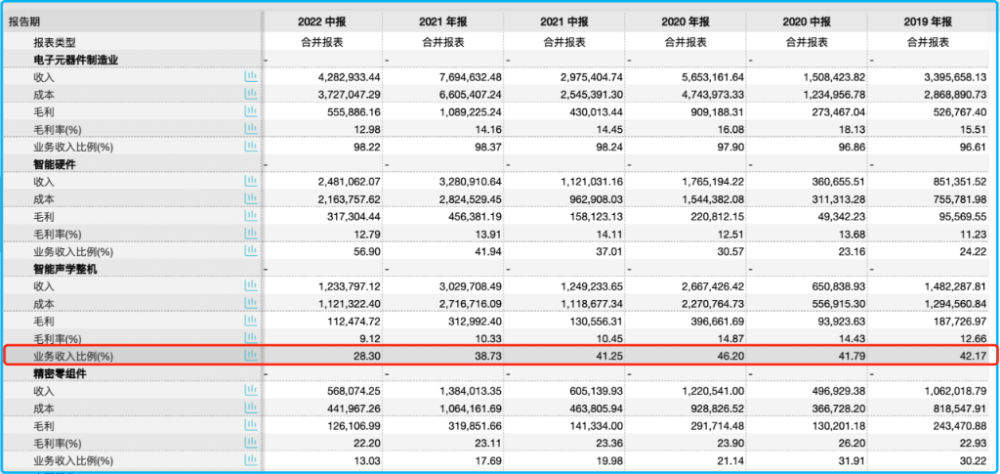

财报数据显示,2019年,歌尔股份总营收351.48亿元,同比增长47.99%。智能声学整机业务增长117.58%,营收规模在公司总营收中的占比由前一年的28.68%提升至42.17%,成为歌尔股份第一大收入来源。

图源:Wind金融终端

得益于TWS耳机消费热,歌尔股份迎来了高光时刻,2019年至2020年一年时间里,歌尔股份股价累计涨幅超过450%。2021年末,歌尔股份股价达到阶段性新高58.43元/股,较2019年初的6.56元/股,涨了近8倍。

创世人姜滨也因此登上《2020年福布斯全球亿万富豪榜》,以32亿美元(约合人民币226亿元)的身家问鼎山东首富。

“去果化”自救

苹果的供应链政策是:多寻找“备胎”以防止一家供应商独大,在议价时占据充分主动权。

因此“果链”像座围城,城外的企业想进来,城里的企业千方百计“摆脱”来自苹果的单一大客户风险。

毕竟,一旦合作终止,“果链”们的业绩将遭遇崩塌式下滑。

最典型的代表就是手机镜头模组制造商欧菲光。去年3月,欧菲光公告证实与苹果结束了合作关系。此后,欧菲光的市值、业绩表现均“一落千丈”。据2021年财报,欧菲光报告期内营业收入228.44亿元,归属于上市公司股东的净利润亏损26.25亿元。与苹果相关业务的资产减值损失高达25.8亿元。

大客户战略也是歌尔股份一贯的打法。歌尔股份不止一次在财报中写道:来自于少量核心客户的业务收入在公司整体营收中占据了较大份额。如果主要客户因各方面因素的影响而导致其企业经营活动出现波动,则有可能为公司业务带来相应的波动和风险。

意识到危机的歌尔股份也在努力寻变,试图通过占领VR领域市场等方式减少“苹果依赖症”。

以本次“涉事”产品智能声学整机产品为例。今年上半年,智能声学整机产品营收123.38亿元,占歌尔股份总营收的28.30%。不过,该业务板块营收规模在公司总营收中的占比在近三年逐年下降。

图源:Wind金融终端

而以VR虚拟现实、智能家用电子游戏机及配件为代表的智能硬件业务规模在逐渐提升,今年上半年,智能硬件业务收入在歌尔股份总营收中的占比已经超过一半。

“得益于公司近年来积极布局智能手机之外的智能硬件业务领域,新兴智能硬件产品市场的增长,推动了公司与之相关业务的持续健康成长。尤其是在VR虚拟现实、智能家用电子游戏机及配件等领域内的业务实现了快速增长。”歌尔股份在2022年中报中提到。

事实上,早在十年前,歌尔股份就凭借技术优势开始布局以VR为代表的智能硬件业务;2016年,其成为索尼PSVR的独家代理商;2020年,歌尔股份拿下VR龙头Meta Quests2的独供大单。目前,歌尔股份已成为Meta和Pico等厂商VR产品的核心代工厂商。

而今看来,此后,歌尔股份的新兴业务需要进一步承担起公司业绩的重压。

“Meta今年末还未推出消费级产品,难有量的爆发,Pico 4也没有达到市场的预期。虚拟现实领域原本期待的MR,现在由于本次‘事故’也可能不会是苹果供应链的首选。”张敏认为,歌尔股份短期业绩没了,中期压力重重,长期只能指望明年下半年的VR新品爆量了。