经济活动离不开“风雨同舟”。中国古代米商在危险地带运输物资时,往往将不同主体的货物分散在他人的船舶上,一同运输,如果某艘船遭遇了意外,那么米商也仅仅损失一小部分。这便是早期经济形态下形成的物化保险意识。

西方最早形成了完善统一的保险体系,来源于海上贸易的兴起。希腊,出现了最早形式的海上保险组织—船舶抵押借款交易所。船主或货主在出海之前, 可以以船舶或船上货物作抵押到交易所抵押借款。如果船舶货物遭遇海难, 视其损失程度,可免除部分或全部债务责任; 如果船货安全抵达目的地, 则需偿还本金及利息。这便是世界上最早的险种——海上保险。

到了近现代,随着海运物流发达和资本经济体增多,以英国为首的财团体系出现了大量的现代保险模式,并且1699年英国建立保险与年金协会,将完善的制度带到了其殖民体系。保险的作用逐渐从风险共担的同时,兼负了资金营运,资本增长的使命。

改革开放后,我国也逐渐形成了保险体系,1988年平安保险成立、1991年太平洋保险成立,1996年泰康拿到保险牌照,但是要论对我国目前保险制度影响最深的,还要是1992年友邦将保险代理人这个模式引入内地。自此之后,卖保险成为了多数打工人兼职的副业,保险行业也迎来了快速发展。

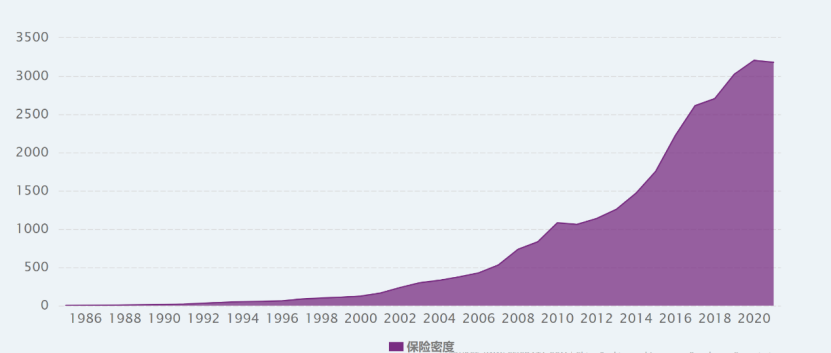

在普通人的心目中,早年间的保险是亲戚朋友之间相互推销的“骗子”产品;而随着时代发展,保险业自千禧年以来早已发展成巨大的经济体,成为金融三驾马车之一。2006年至今保费收入增长了近9倍,保险密度也增长了两倍,接近世界平均水平。对于投保人而言,保险也从单一的财务保障转变为理财的常规方式之一。

图:20 06-2021中国保险业总保费收入,来源:前瞻产业研究院

图: 我国保险密度统计,来源: Ceicdata

不过对于二级市场的投资者而言,保险行业的投资往往是晦涩难懂的,金融专项指标不同于一般企业,就财报而言,各家公司的口径也不尽相同。你讲营业利润率,我讲边际收益。你讲新业务价值,我讲内含收益。

三月底,国内包括港股上市的八家大型综合保险公司均已披露年报,借此机会,我们横评下我国保险企业财务表现和竞争力究竟如何。

01 行业趋势

首先我们需要解释一个概念,保险分为原保险和再保险。原保险就是我们平日中所说的人身险、健康险、财险等等,而再保险是指险企将部分风险较大的保单,向再保险公司或者开展再保险业务的企业投保,释放风险,我们今天主要讨论的还是原保险。

险企近年来的行业趋势并不理想,受到宏观经济波动和疫情影响,原保费方面,近十年增长率由最高的27%下降至4.58%,并且在2021年时还出现了负增长。投资收益率无论是中位数还是均值,都出现了明显下降。上市保险公司的新业务价值近五年下降了46.17%。