文丨智驾网 王硕奇

自从众泰复产,摘帽之后,众泰的股价犹如坐上了火箭,成为了汽车整车板块的龙头。

江湖中更有传言今年的跨年十倍股是众泰,要问理由那就是没有理由,众泰=众抬,众人拾薪火焰高。

这个月仅仅过去9天,众泰的涨幅已经超过50%,而在这期间各种假消息横飞,但众泰的走势越来越强。

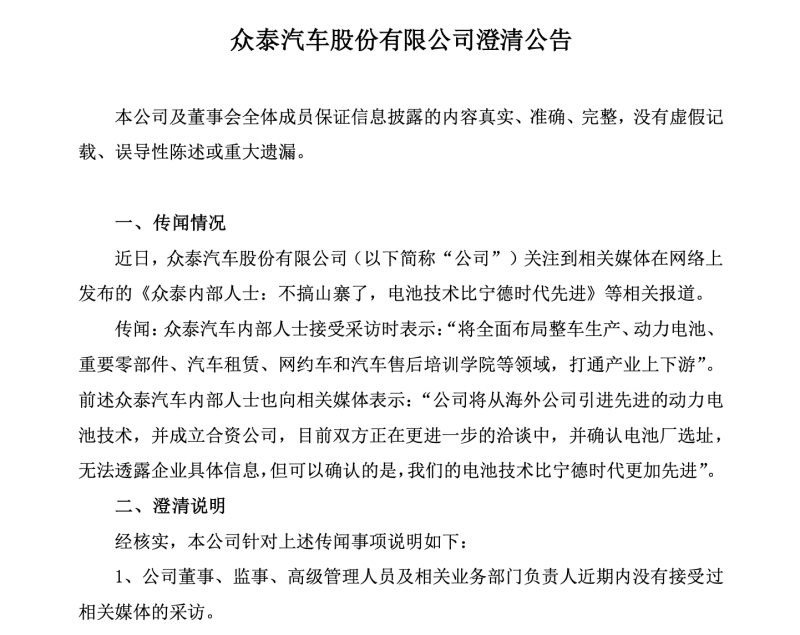

11月7日,众泰汽车发布澄清公告,回应此前网络上发布的《众泰内部人士:不搞山寨了,电池技术比宁德时代先进》等相关报道。

该报道称,众泰汽车内部人士接受采访时表示:“将全面布局整车生产、动力电池、重要零部件、汽车租赁、网约车和汽车售后培训学院等领域,打通产业上下游”。前述众泰汽车内部人士也向相关媒体表示:“公司将从海外公司引进先进的动力电池技术,并成立合资公司,目前双方正在更进一步的洽谈中,并确认电池厂选址,无法透露企业具体信息,但可以确认的是,我们的电池技术比宁德时代更加先进”。

报道发布后,众泰汽车随即收到深交所关注函,要求其说明,如果确定引进相关电池技术,要结合拟引进动力电池技术的来源、合作方、知识产权合作方式、核心技术指标,以及与宁德时代动力电池的对比等情况,分析拟引进动力电池技术的先进性,比宁德时代相关技术更加先进的依据是否充分,相关表述是否客观、公允,是否存在误导性陈述。

对于“将全面布局整车生产、动力电池、重要零部件、汽车租赁、网约车和汽车售后培训学院等领域,打通产业上下游”的传闻,众泰汽车表示,作为一个汽车整车生产企业,上述事项均为正常的中长期发展规划或愿景,“目前公司整车、部分零部件已经在开始生产,但因刚开始复工复产,产销量较少,对今年的经营业绩无重大影响。传闻中提及的动力电池、汽车租赁、网约车和汽车售后培训学院等领域均未开始实质性的实施,目前也无明确的计划,具体实施时间尚具有不确定性。”

而针对“成立合资公司、电池技术比宁德时代更加先进”这一说法,众泰汽车称传闻不属实,目前公司没有从海外公司引进先进的动力电池技术并成立合资公司事宜。

那么众泰到底值不值这么高的估值?究竟在炒作什么?

01.先搞清楚怎么进ICU的?

事实上众泰的起起落落和民众的喜好节点有着强关联性。

在2010年到2017年是众泰发展最快的时候,那时候国内生产商的设计水平一直不高,高端车型的售价又不能让大多数人买到。

在2010年前后,众泰汽车持续扩张,先后又买下了南京菲亚特的派力奥、西耶那和梦迪博朗生产线,吸纳了原比亚迪销售公司的总经理夏治冰加入众泰,相继推出了众泰Z300、Z100、T600、T200、Z500、Z700等车型。

但要说真正爆发还得2016年,众泰汽车造出了企业历史上的标杆性产品——众泰SR9,也就是大家所说的保时泰。为什么这么说?从外观上看,众泰SR9几乎与保时捷Macan无异。

2017年的上海国际车展上,众泰SR9往展台上一放,震惊全场,连时任保时捷CEO的奥利弗布鲁姆(Oliver Blume)都亲自跑到众泰展台一探究竟,当场露出傻眼的表情。

尽管被贴上了“抄袭”“山寨”的标签,但以10万元的白菜价即能实现“豪车梦”还是打动了不少消费者,预售5天订单就突破了2万辆。

众泰汽车也由此走向了巅峰时代。2016年,众泰汽车全年累计销量达33.31万辆。

2017年销量为31.7万辆,连续两年销量突破30万辆,在中国本土车企销量排行榜上位列第八。

2017年,众泰汽车还成功借壳金马股份登陆A股,市值一度冲到288亿元。应建仁夫妇凭借140亿身家位列当年胡润百富榜第239位,成为了金华首富。

但在那之后,随着国产车设计和技术的提升,消费者的口味逐渐在提高,简单的模仿已经不能满足。

而此时的众泰公司,似乎没有看到市场发展的需要,依旧沿用老的方法生产制造汽车,作为一家成立时间较短的汽车公司,它没有去想办法提高自己的生产技术,它还是依靠模仿外国品牌汽车的外形为努力方向。

伴随着时间的发展,众泰汽车在市场上的占有率在不断减少,一时之间失去了消费者的信赖,也正是由于这个原因,导致了众泰汽车的破产。

2019年,已经“加星”“戴帽”的*ST众泰净亏损111.90亿元,同比下降1498.98%。这意味着众泰汽车当时平均每天亏损超3000万元,在整个中国汽车历史上都非常罕见。到了2020年,*ST众泰的净亏损同样超过100亿元,达到108.01亿元。

连年巨亏之下,众泰汽车长期处于半停产或停产状态。2020年7月,*ST众泰公告称,控股股东铁牛集团收到浙江省永康市人民法院《通知》,对铁牛集团的预重整申请受理登记。同年12月,铁牛集团由于已经严重资不抵债,且无继续经营的能力,缺乏挽救可能性,被永康法院裁定终止重整程序,并被宣告破产。

从最辉煌的时候到破产仅需要3年。

02.背后的买家

一波三折的破产重组路上,众泰汽车迎来“接盘侠”。

10月8日晚,*ST众泰(000980.SZ)发布《众泰汽车股份有限公司管理人关于公司重整进展的公告》。该公告称,9月30日根据重整投资人评审委员会的评审投票结果,最终确定由江苏深商控股集团有限公司(以下简称“江苏深商”)作为公司重整投资人,上海钛启汽车科技合伙企业(有限合伙)、湖南致博智车股权投资合伙企业(有限合伙)为后顺位备选重整投资人。

根据公告,当日众泰方面与江苏深商签署了《众泰汽车股份有限公司重整投资协议》,重整投资款为20亿元。江苏深商于同日向指定账户打款5.5亿元作为履行保证金,剩余14.5亿元重整投资款根据协议应于2021年10月25日前支付。

该公告称,该20亿元的足额到账,将作为众泰汽车及管理人向法院和债权人会议提交以江苏深商为重整投资人的重整计划草案的前提。在重整投资人确定后,公司及管理人将结合重整工作进展,加快与重整投资人、债权人等各利益相关方的协商沟通,快速推进重整各项工作。

值得注意的是,江苏深商的法定代表人黄继宏正是帮助汽车经销商庞大集团重组的幕后人。

公开资料显示,去年8月,深商控股开始参与庞大集团的破产重整。

庞大集团曾是中国第一大汽车经销商,2018年危机爆发,当年亏损61.55亿元。

在黄继宏介入重组后,庞大集团经营状况有了改善。

2020年及2021上半年,庞大集团分别实现营业收入273.86亿元、146.64亿元,同比分别增长24.01%、33.96%,归属于上市公司股东的净利润(简称净利润)分别为5.80亿元、5.83亿元,同比分别增长400.29%、1213.40%。

数据显示,虽然庞大集团今年上半年净利润已超去年全年,但是扣除非经常性损益的净利润为-1.16亿元,截至今年6月底其有息负债为62.95亿元,账面货币资金却只有9.71亿元,经营现金流为-3.57亿元。这意味着庞大集团主营业务仍未真正盈利。

有消息称,黄继宏入主庞大集团时曾承诺,将用三年时间(2020年至2022年)“助力”庞大集团实现累计不低于35亿元归母净利润的业绩目标。而庞大集团过去两年的净利润未超过15亿元,今年前三季度已亏损1.5577亿元。

另据华夏时代报道,庞大集团原实控人庞庆华正与深圳深商控股打官司。

庞大重组仍是未了局。

不过,从黄继宏先控股庞大再复活众泰,可以说其意欲在电动汽车时代布一盘大棋的目的不言而预。

众泰能否在高端电动汽车市场搞出动静,外界虽有存疑,但一位新的造车狂人已经入局则是事实。

03.众泰的新能源资质

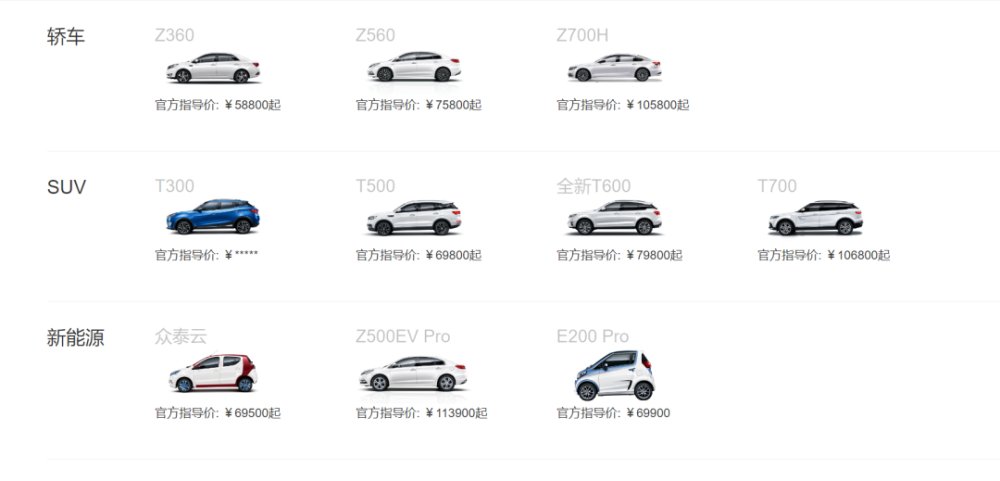

目前在众泰汽车的官网上,最新一条新闻资讯是:10月20日,众泰汽车T300海外版正式在浙江永康生产基地量产下线。

并表示,2022年是众泰汽车重整后的元年,也是公司转变经营思路、明确发展战略的开局之年。T300海外版的下线,标志着被按下暂停键的众泰汽车正式复产。

一个值得关注的点是,众泰汽车提到,在全球能源技术的剧烈变革之下,作为中国民族汽车品牌向上的新生力量,众泰汽车将全面布局整车生产、动力电池、重要零部件、汽车租赁、网约车和汽车售后培训学院等领域,重塑众泰汽车核心价值体系。

具体来看已经有了一些动作。

今年8月19日,众泰汽车公告称与重庆市璧山区人民政府达成协议,双方将在智能网联新能源汽车项目开发建设领域构建深度合作关系。众泰汽车将租用重庆众泰生产线并对其进行技术改造,建成年产10万辆新能源整车生产基地。

9月,工信部新车申报名录显示,众泰汽车旗下湖南江南汽车制造有限公司申报一款小型纯电动车,最大功率分别为55千瓦和80千瓦。

可以说,在实际控制庞大集团获得汽车销售渠道后,黄继宏想通过重整众泰汽车,打造汽车生态链。

众泰汽车拥有燃油车及新能源车的生产资质,在全国多省市有生产基地,且作为上市公司融资通道较为顺畅,对于拥有庞大集团这一销售渠道的江苏深商而言,确实有一定的价值。

但这一举动能否成功现在下结论还为时过早。

今天中国市场上的高端新能源车也已玩家众多,众泰除了资质、融资渠道、厂房地皮之外,现在最缺的其实是核心技术积累。

想要冲击高端市场,一切都充满变数,从这个角度看,对于截至11月9日近400亿的市值,可以说明显是虚火。

众泰的重生,目前只是开始。

而黄继宏显然给外界已经留下了深刻印象,这显然是一位大大开大合,高举高打,新的造车狂人。

但资本市场不如稍稍冷静,让子弹多飞一会。