好多人可能会好奇,为什么有些储蓄分红险的收益可以如此高?尤其是香港保险!

的确,如果保险产品的收益没有一个强有力的运转逻辑,很容易会被人们误以为是保险公司为了“忽悠”客户而故意将收益写得“虚高”。

实际上,保险公司的每一个产品,都需大量专业的精算师层层演算,叠加或剔除各种风险因子,最后通过合规、风控部门的把关,方能送至保险公司的专业委员会过审。而且审核通过的产品才允许上市并销售。

很多时候,人们对一样东西感到“怀疑”,大部分只是不理解其背后的原理。

所以今天我们就以香港保险为例,解开保险高收益的真面目!

收益是如何产生的?

保险公司售出保单后,都会将收上来的保费拿去投资,来获取投资收益。保险公司主要有两大类投资:以债券为代表的固定收益类资产和以股票为代表的权益类资产。

. 债券

债券的一个最大特点就是收益确定。只要投资者持有债券至到期,债券中途没有违约,这张债券所代表的长期投资收益率在购买的那一天就已经能够确定下来。

. 股票

股票的一个最大特点就是收益不确定。无论是股息派发的时点、金额,以及股票的市价,在投资者购买股票的时候全部都无法确定,投资者只能够依靠过往的股价变化及公司的公开披露信息来预估未来可能获得的投资回报。

收益为何能如此可人?

对于一款具有现金价值的保险产品,保险公司给到投保人多高的投资收益率,绝对不是保险公司“拍脑袋”决定的,而是由保险产品背后的资产投资收益情况决定的(当然,有的地区可能还要受制于监管的规定,比如内地银保监会对人身险的预定利率设定就有上限要求)。

保险公司在开发保险产品的时候,必然需要在“总收益高低”和“收益确定性”之间做出权衡:

想要高保证回报,就要加大固收类资产的配置,但是这样必然会降低产品整体的投资回报;

想要高预期回报,就要加大权益类资产的配置,但是这样必然会拉低产品的保证收益率。

香港保险的收益为何能更胜一筹?

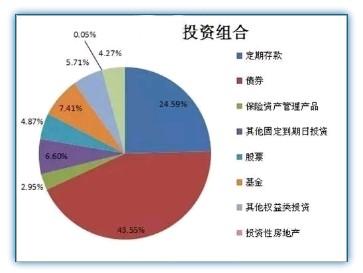

下面为内地某保险公司的投资组合,受限于政策限制,权益类产品不得超过20%,而香港产品权益类产品占比一般为40%-70%,具备弹性更佳的投资选择范围。

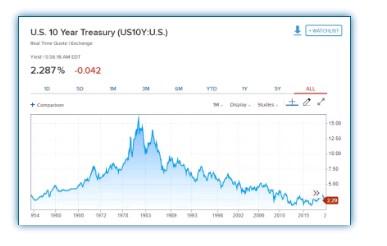

香港储蓄分红类产品绝大多数以美元计价,美债收益率作为美元固定收益类资产收益的风向标,会同时带动其他固收类资产收益率的起伏。

股票(包括基金等)的投资收益假设则比较难以确定,保险公司的投资团队一般会有专门的专家小组去研究股市的走向,并且建立一些量化模型对股票标的进行投资。 一般来说,一支股票过去的长期表现可以用作预判其未来表现的参照。以美股为例,标普500指数在过去5年、过去10年、过去30年、过去50年中均有超过6.5%的年化平均收益率,长期投资将有较大概率获得超过6.5%的年化投资回报。

而内地保险产品是以人民币计价的(除了自贸区的保险公司可以开发外币保险产品),要以人民币资产作为主要投资,就会受限于各类人民币资产的投资收益情况。

如此来看,香港保险这种“高预期收益”,是有“实际支撑”的。

总的来说,香港保险可以进行外币资产配置。而香港储蓄险大多以“美元”来计价,通过长期平滑机制,稳定市场波动,长期累计收益,抵御贬值风险。而内地保险受投资环境和相关国内政策限制,收益平稳

现在,虽然保险的高收益面纱给我们解开了。但是买保险时还是要睁大双眼,多方对比,选取最合适的保险。