写在前面,前段时间和一位朋友聊天,当聊到保险这个话题的时候,他说不排斥保险,但是眼花缭乱的产品让人无从下手,不知道你面对五花八门的保险又是怎么做的呢?

首先,来认识一下人生必备七张保单。

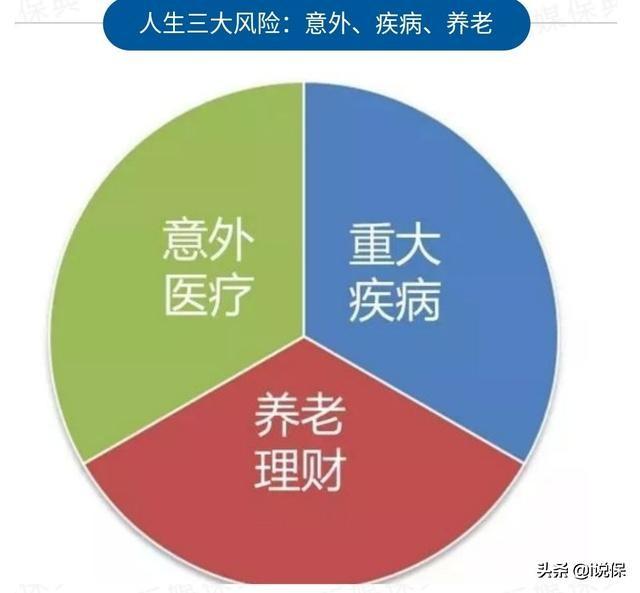

①意外险

被保险人因意外伤害事故而死亡、伤残或门诊、住院医疗等保险赔偿。

保险额度建议:年收入5-10倍

②健康险(重大疾病&医疗报销)

被保险人罹患重大疾病,一次性得到给付支撑未来三至五年家庭开支以及得到医疗费用报销补偿。

保险额度建议:覆盖3-5年家庭年支出

③寿险

被保险人突然离世后,代替履行家庭责任,偿还剩余贷款等。

保险额度建议:覆盖责任期内所有支出及负债

④养老险

保障退休生活品质,补充社保养老金不足,可附加养老社区,不给子女增加负担,富足而退优雅一生。

保险额度建议:目前需要的数额+ N膨胀率

⑤子女教育金

为孩子专门设立教育金账户,提早养成储蓄和财富管理运用能力。

保险额度建议:目前需要的数额+ N膨胀率

⑥子女意外险

孩子好玩多动是天性,周全的意外保险及意外伤害医疗险必不可少。

保险额度建议:可按儿童年龄段最高法定限额或者医疗险额度配置

⑦家庭财产险

家庭财产(固定资产&流动性资金)合理规划分配是家庭得以安稳幸福的基础。

保险额度建议:至少能覆盖目前家庭财产数额

其次,保险购买原则须知。

①保障优先理财,健康全家覆盖。

②大人重于小孩,先保经济命脉。

③教育早做规划,养老男女分开。

④公司非最重要,条款才是王道。

所有保障方案不是一成不变的,随着收入和家庭结构,家庭责任和险种更新变化,要适时调整。

小结:保险配置不是一蹴而就、一步到位的,人的一生要经历出生、幼年、少年、青年、中年直至老年,各个阶段都有不同的财务需求,因此要在不同的阶段提前确定好自己的财务目标,通过合理的资产配置,做好相应的财务规划,应对各种生活的需求。