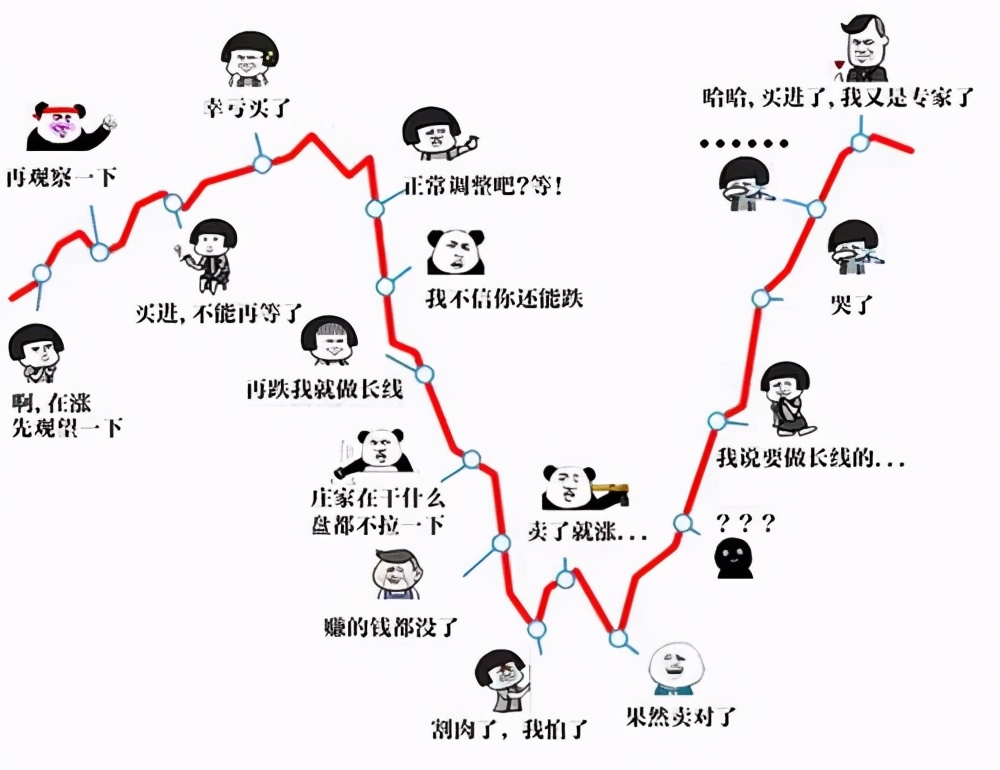

“你抄底诺安,我满仓白酒,他梭哈新能源,我们都有光明的未来。”

1月18日,白酒股价大跌。刚刚跟风进场一个多月的果果,连发了4条微博,大骂让她血亏的白酒基金。

2020年,上证指数不断走高,疫情让人更有闲也有心思钻研怎么“搞钱”。连明星占据半壁江山的微博热搜上,也频频挂上“基金”“白酒股”“易方达”“诺安”这类字眼。

这届年轻人的理财热,来得比父辈更早。有人用偷偷抄理财博主的“作业”,有人用花呗斥巨资上理财课。对于实现“财富自由”的渴望,让年轻人跑步进场。

用花呗过日子,用生活费买基金

只有21岁的果果,生活费靠父母给,每个月还要还一两千元的花呗。

上个月,爸爸给了她3000块钱,她悄悄挪用了100元,她也不知道这笔钱爸爸还会不会要回去。她看白酒基金行情火热,连自己加的医美团购博主的粉丝群都在讨论,按捺不住,入手了那只红得一塌糊涂的明星白酒基金。她想着:“放够三千我就还给爸爸。”

这以后,理财新手果果又盲买了几只基金,她形容自己是“赌狗”,不看持仓、不看基金经理,也不懂定投、止盈这些概念,买卖全凭心情。“别人都是下午三点前买,我都是凌晨睡不着觉四五点买。”

入场一个多月,她往基金里投入了1万多元,到现在已经亏1000多元了。“别人买(基金)都是靠研究,我全靠一身正气。”

她也没想过自己要往基金里投多少钱,只想着有多余的就放里面,“毕竟我花钱就管不住自己了,还不如买基金”。

用自己用不到的钱来投资,可以说是投资理财的“元规则”,但在全民养基的热潮下,像果果一样,用花呗过日子、用生活费买基金的例子并不少见。

投资股票风险大、知识门槛高,投资房地产又没那么多钱,互联网金融的推波助澜、1元起买的低门槛,让基金成了年轻人入门理财的最佳途径。

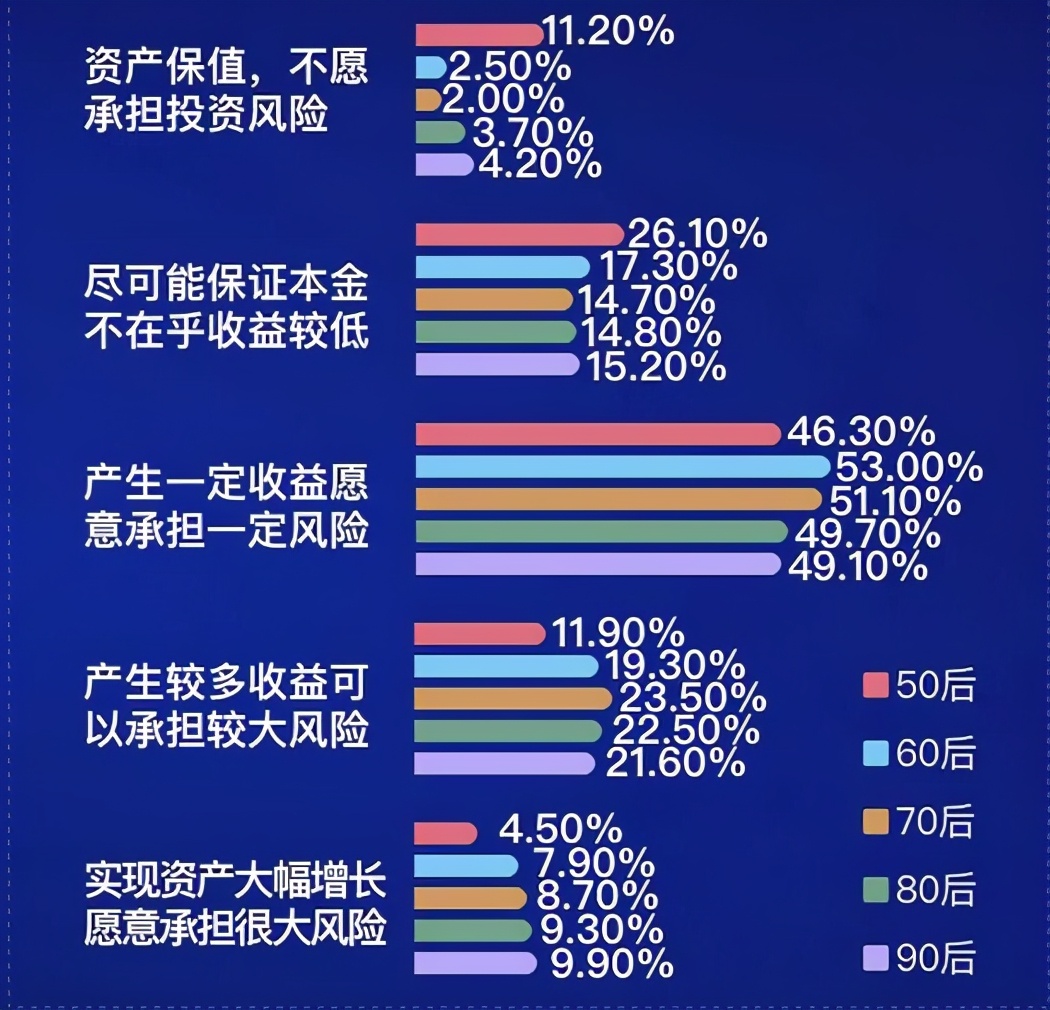

腾讯证券1月14日发布了一份《中国股民行为报告》,报告指出,9.9%的90后追求资产大幅增长并愿意承担较大风险,在各个年龄层中占比最高。在A股、基金、房地产三种资产主要配置品种中,90后更偏爱基金。

不同年龄段的风险容忍度(图源:《中国股民行为报告》)

Ket是豆瓣最大的理财小组“用利息生活|投资理财”的创始人,她主要的投资方式是股票与房地产,加上稳健的保本型银行存款。

和“边花边省”“边花边理财”的年轻人不一样,她在践行“用利息生活”的消费方式,即把支出控制在被动收入以内,把工资全部存起来,让本金像滚雪球一样越变越大。

Ket发现,从去年年中开始,小组被关于基金的热烈讨论“霸屏”了。现在,四位管理员管理着这个超过40万人的小组。越来越多理财新人加入,不少“小白”连交易时间、份额、手续费等基金基本规则都没弄明白,不断发帖提问。

于是,管理员们专门置顶了对小白进组后的提示:对于低级问题请先主动搜索,面对别人荐股荐基请独立思考。

豆瓣小组“用利息生活|投资理财”中的讨论

买明星基金,抄博主“作业”

相比果果,去年4月进场的叶嘉坚持只用闲钱投资。他把自己的工资分为四份:一份放在余额宝,用于日常开销;一份拿来买保险,用于保命;一份存在银行里;剩下的作为增值理财的本金。

在同事的介绍下,他用自己工作2年攒下来的4万元闲钱,买了最热门的几只基金,第一周就赚了2000块钱,但是后面马上就亏掉了。“我直接卖了,觉得基金这个东西不靠谱。”

他冷静下来,开始在各个平台上研究基金,知乎、公众号、头条、知网……他通过“查重”的方式,筛选出各个平台都在推荐的明星基金经理,再去挑选他们的代表型基金。

根据自己的情况,他制定了自己“极简养基”的投资策略:基金长拿,“狗”着不动;重择基,轻择时;只买混合型基金,不碰行情轮动、容易大起大落的行业基金。因为喜欢狗狗,他给自己手上的12只基金都起了名字:藏獒、德牧、萨摩耶、秋田……

除了理财收益,一次无意之举,他还成了某社交平台上的理财博主,收获了10万名粉丝。去年9月,他开始在平台上分享自己的投资理念,顺带记录自己的理财收益。没想到,第一篇笔记就让他收获了“999+”的粉丝。

在这一社交平台上,像叶嘉一样,每天分享自己当天收益截图、分享基金操作的博主数不胜数,甚至不乏总资产上百万元的博主,有人自称从事金融行业多年,也有像叶嘉这样副业钻研理财的非从业者。

平台上关于“理财”的笔记有超过44万篇

尽管每个博主都提示“不构成任何投资建议”,但跟风“抄作业”的理财小白并不在少数。每天都有粉丝问叶嘉“某某基金能不能买”“今天能不能建仓”“涨/跌了这么多要不要卖”。

他放出了自己买的基金名单给大家“抄”。尽管他能理解这种心态,但他还是不太认同这种投资方式。“就算你现在凭抄作业或者靠运气赚回来了钱,都会因为认知的不足,在后面靠实力不足亏掉。一旦这个作业消失了,怎么办?”

去年,叶嘉的基金收益率在25%左右,他把收益归因于“行情好”,对于现在想要入场的新人,他不断提示,要谨慎建仓。

中央财经大学社会心理学院副教授张红川研究行为经济学多年,他把这种“抄作业”的心态归因于“羊群效应”,无论是抄理财博主的“作业”,还是盲目迷信明星基金经理,都存在不理性的决策因素。“人作为一种社会动物,我们都有一种从众的取向,就像羊群都跟着头羊走,我们谁也没有办法摆脱人在决策中非理性的影响。”

他认为,在这一点上,年轻人和父辈相比并没有什么两样。“不能说我们今天的年轻人见过更多世面、有过更多经验,他们的理财观念就会更加合理。”

花上千元报班,总要交点学费

“学费”要么交给市场,要么交给“老师”,谨慎的杨咩咩选择了后者。尽管在大学期间就用少量资金试水入场,但也是“和赌博一样瞎买”。没想到,买入后基金一直在跌,她有点慌了,就卖掉了三分之二。反而剩下的三分之一,在回本后还赚了不少。

让她谨慎投资还有另一个原因。父母不懂投资,以前都把积蓄放在银行,2013年开始,父母把钱放到了P2P里,P2P暴雷,50万元存款打了水漂。

工作两年后,她拿着父母本来打算给她买车的10万元,决定再次尝试理财。她先是跟着某付费平台上了一段时间免费的小白理财课。后来,她又在这个平台上,用将近1个月的工资,花呗付款购买了全套理财课,定价2983元。对还在试用期的她来说,这是一笔不小的开支。

付费理财课程的套路通常是这样的——打着“实现财富自由”的旗号,通过低价甚至免费的小白理财课吸引学员,例如“1元实操营,理财小白轻松入门”“只要12.9,让财务自由不再难”,目的是通过发鸡汤、饥饿营销、直播等方式推销数千元的进阶理财课程。

某低价理财课程班级群

樱桃报了个12.9的入门班,尽管也会有专业的知识,但都是皮毛,她也清楚,这类低价课就是“鱼饵”。“看个财报3980,(另一个)4980,好多课程分门别类,我算了算,比我炒股的本金还多,算了算了。”

杨咩咩花2983元购买了将近一个月的课程,主要包括基金、股票、保险三个训练营。她回忆,直播时说,老师都是行业内的专业人员,但后来上课的老师却自称是某大学的新闻学硕士。

“我报名是想了解一下基础知识,之前我根本就不懂什么叫场内、场外、ETF这些东西。”杨咩咩觉得,她对于理财课也没有太多要求,能让她对这些概念有个系统的了解就行。

“人只能赚自己认知里的钱”,无论是在各种投资分享中,还是在采访中,这句话被反复提起。但关于认知的定义,并没有定论。

张红川指出,大众有一个误区,以为如果能懂得更多的理财知识,就能做出正确的决策。“然而事实上并非如此。善于游泳的人往往最容易被淹死,其实就跟这个道理是一样的。”

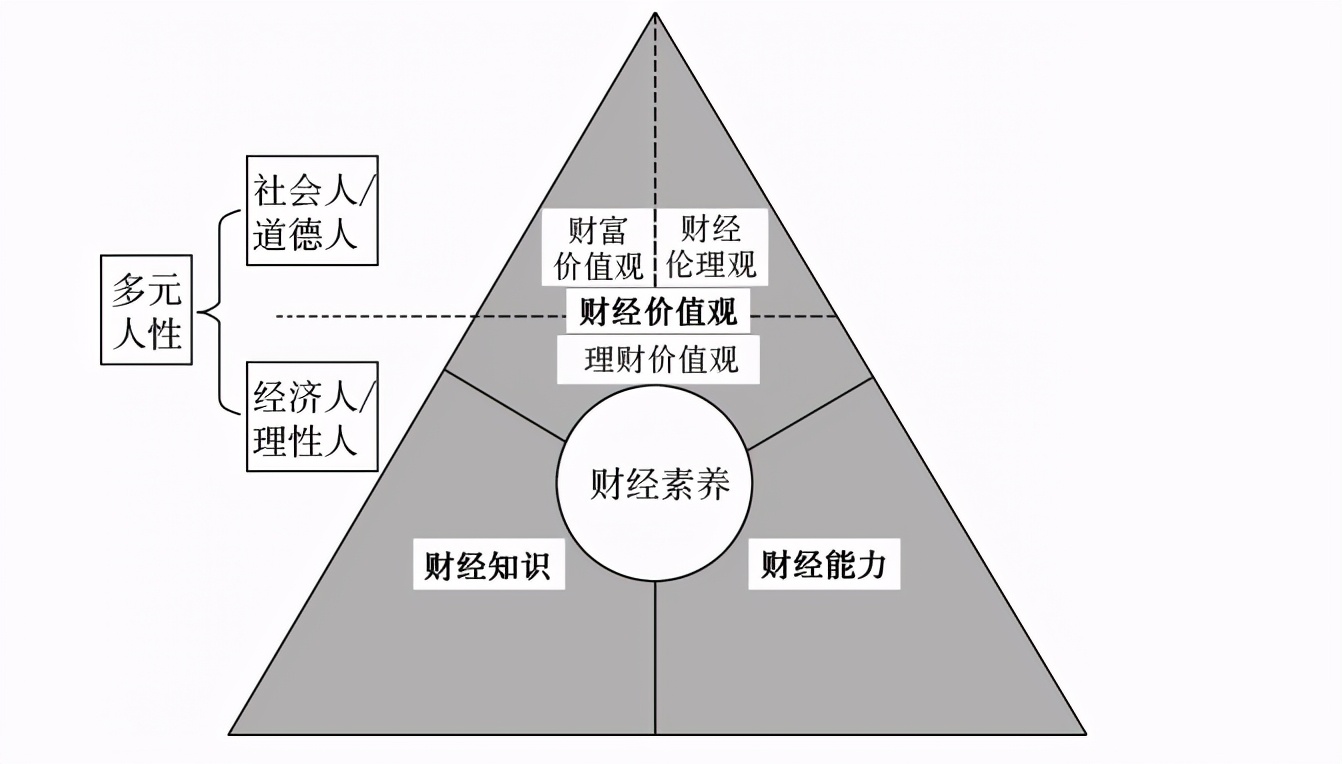

他曾经参与过一项关于我国公民财经素养结构模型构建与测试的研究,这项研究把财经素养分为“经济人”和“社会人”两大维度,“经济人”指数包括财经知识、财经能力,用于确保个体在财经领域做出理性的选择,以实现自身利益最大化,“社会人”指数指财经价值观,即个体财经选择的价值取向和方向。

图源:《中国公民财经素养测验编制的总体报告》

张红川认为,目前市面上财商教育的重点仍然是提升理财知识,但光有理财知识是不够的,如何运用理性去做出正确的判断,如何在财富增加之外,正确认识理财对生活的影响,能力和价值观层面的提升同样重要。“这才是今天的年轻人,包括我们所有的国民最需要得到帮助的一个东西,就是让我们能够形成一种更加理性、更加平和的理财观念。”