《时间的玫瑰》开篇说:巴菲特之所以伟大,不在于他在75岁的时候拥有了450亿美元的财富,而在于他年轻的时候想明白了许多事情,然后用一生的岁月来坚守。

作者想说的是巴菲特很早就意识到了理财的重要性,并用一生来实践和坚守,巴菲特之所以能够积累起巨大的财富与他的投资期限密不可分,10岁出头他就开始了自己的理财之路,至今已有80年的投资经验,是时间成就了巴菲特的传奇。

如今人们常讲“理财要趁早”、“你不理财,财不理你”,作为一个普通人应该怎样正确理财呢?

一、大师理财陷阱

有问题找大师,是网上流传最广的一句话。

现在的网络如此发达,自媒体的投资大咖更是层出不穷,抛去但斌、张磊、邱国鹭这样的超级明星,还有一些粉丝较多的财经博主。《慢慢变富》一书中讲得很真实:所谓的投资大咖就是粉的人多了,自然而然地膨胀,就想当然地把自己当成所谓的大咖、大师。

无论是网络上,还是生活中那些给人讲课、教别人实现财务自由的“大师”都是“半吊子”,莫看他们收钱教别人如何实现财务自由,真实状况是“大师”自己都没有实现财务自由,又如何能教会别人呢?

作为一名财经博主,我看到很多“投资大咖”要么是给人灌鸡汤割韭菜,要么就是简单粗暴地告诉网友:买这个基金,买那只股票。可笑之处就是网友们竟信以为真。

关于基金和股票有一个铁律:同一只基金和股票,别人买了赚钱不代表你也能赚,买入时机、加仓择时、持有期限、卖出时机都会对最终收益造成影响。所以,同一个投资标的有人亏、有人赚。

网上漫天飞的投资教程90%以上都是投资陷阱,中国有句老话说“靠人终须靠自己”一点也不假,理财一途最值得信赖的还是自己。

二、理财的本质

普通人开启理财的第一步需构建自己的“资金池”,对自己的财务状况进行归类,进行长远的计划和打算,将自己的资金池分为:必要支出、学习支出、日常支出、保障支出、长期支出。

必要支出是指每月必须缴纳的水电费、房租、物业费等固定开销;

学习支出是提升个人技能的开销;

日常支出指吃喝拉撒等一系列花销;

保障支出是预防发生意外情况的部分,主要是保障突然失业有足够的资金渡过难关;

长期支出是一年以内用不到的部分。

财务归类最大的好处就是理清个人的思路,让自己明白哪些东西是必须开销的,哪些东西是不需要的,从而对自己的现金流有清晰的了解。财务自由有一个公式可以概括为:投资收益-生活总支出>0,而我们理财的目的就是不断增加投资收益,或减少生活总支出,让这个差值向正数靠拢。

三、理财初期的正确做法

前段时间一位朋友找到我说想学习股票投资,令我诧异的是朋友并没有任何的投资基础,连基金都没买过,现在一上手就要炒股。朋友的解释是:我本金少,先做短线炒股积累本金,然后再学习分析企业转长期投资。

在现实生活中与朋友想法一样的大有人在,他们不惜耗费大量的时间去学习理财和投资,然后达到年收益30%、甚至有人能达到50%,但往往受到本金的限制。大多数人投资初期本金都在一两万左右,假设一个人有20000本金,用一年时间学习投资赚了50%也只有10000而已,收益率确实很高,但付出与回报并不成正比。

投入大量时间研究和学习也只有10000收益,还不如平常多做几个加班效益高,因此我们必须明白一点:理财初期投入和回报成反比,高收益率并不能带来超额回报。

正确的做法是加强个人学习,提升自身技能和工作能力,尽可能地实现升职加薪;另外还能发展一些副职业,多找一份收入来源,目的就是积累更多的本金给以后打基础。

在理财方面,一年内不用的可以配置一些银行长期产品来保值,短期资金就直接放微信、支付宝吃利息。于此同时还可以学习一些简单的投资方法和技巧,比如基金定投。

普通人理财初期最忌好高骛远,正确的做法就是提高工资收入,积累本金;学习投资技能为后期打基础。

四、成熟的理财方式

在我国有一项统计显示:年化收益率6%就开始有损失本金的风险,8%风险会叠倍增加,10%以上本金就有全部损失的风险。

收益率固然诱人,而明白什么可以投资、什么不可以投资更重要,站在理性和谨慎的角度普通人不能碰的有:P2P、比特币、期货、期权、外汇、高利贷。这些工具的收益率早就被吹上天,在金融学中有一个概念讲“想获得高收益就要承受高风险,收益和风险成正比”,在看到高收益率的同时,我们还要看到背后的高风险,收益越高风险越高,本金全部损失的可能性就越大,显然这些不适用于普通人的理财体系。

当积累够一定本金和投资技能的时候,可以尝试一些风险较高的基金;如果在企业分析方面有足够的积累,能看透一家公司的财务状况、发展方向等要素可以尝试股票投资,对于如何分析企业笔者在持仓股频繁爆雷,企业分析的五个技巧,帮散户摆脱投资陷阱这篇文章中有详细的论述。

对于股票投资,网络上呼声最多的就是“风险太大了,根本赚不到钱”。其实股票的风险是相对的,对于巴菲特而言股票就没有风险,对于散户而言风险会很大,这是因为两者在企业分析方面的能力不同,对企业分析的越透彻,了解的越多,对未来的发展方向就越有把握,风险就越小。此处说句扎心的话:如果不具备一定的企业分析能力就别碰股市了,一只小白羊冲进老虎笼子只有被吃的份,与其被吃不如趁早绕道。

不具备企业分析能力的人可以去尝试一下指数基金,关于指数基金和基金定投笔者之前也写过,有兴趣的可以找来看看。

五、资产配置方法保驾护航

每位投资大师都有自己独特的资产配置方法,作为普通人也不例外。

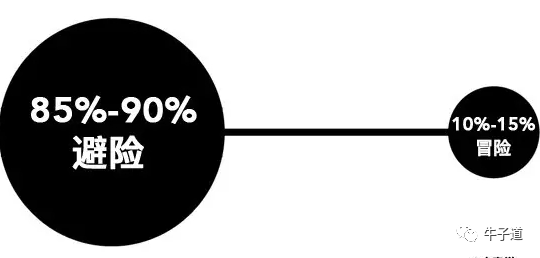

《反脆弱》这本书里有个“杠铃定律”:

把资产分为两部分,用90%的资产去投资风险小、无风险的工具来保证本金;10%去投资高风险高收益的工具,博取收益最大化。

从杠铃定律可以看出,较少的资产投资高风险工具,损失有限,但潜在的收益却是无限的,用最小的代价博取收益最大化就是杠铃定律的核心。这个比例不是必须10%,对于普通人来讲应该是一个“合理的范围”,即便全部损失也不至于伤筋动骨,能够承受。

你不理财,财不理你。理财需要有方法论的支撑,本文阐述的也是一种思维认知与方法论,“思维决定未来,选择决定命运”是这个时代的主题,只有建立起正确的思维认知才能更好地迈出理财之路,理财靠的是自己的努力而不是“大师”指导,靠人终须靠自己,改变命运的钥匙掌握在你自己的手中,这个世上唯一能依靠的只有你自己!