北京时间9月14日凌晨,美股周二遭受罕见重挫,道指收盘暴跌逾1200点,纳指暴跌逾5%,三大指数均创两年多最大跌幅。因美国最新消费者价格指数(CPI)数据超出预期,市场对美联储继续激进加息的预期急剧升温。

同花顺iFind数据显示,美股总市值单日损失约2.36万亿美元(约为16.34万亿元人民币)。其中,苹果市值蒸发了1541亿美元,微软蒸发市值1093亿美元。

中概股受美股大盘拖累下行,纳斯达克中国金龙指数大跌逾3%。阿里巴巴、拼多多、百度股价均跌逾5%,京东股价大跌逾7%。

9月14日早间,萨摩耶云科技集团首席经济学家郑磊向《华夏时报》记者表示,美国通胀率和核心通胀率都出人意料地超出了市场和美联储预期,很可能导致美联储在9月加息75个基点,再下一次加息50基点,导致美股进一步走弱。

美股创两年多最大跌幅

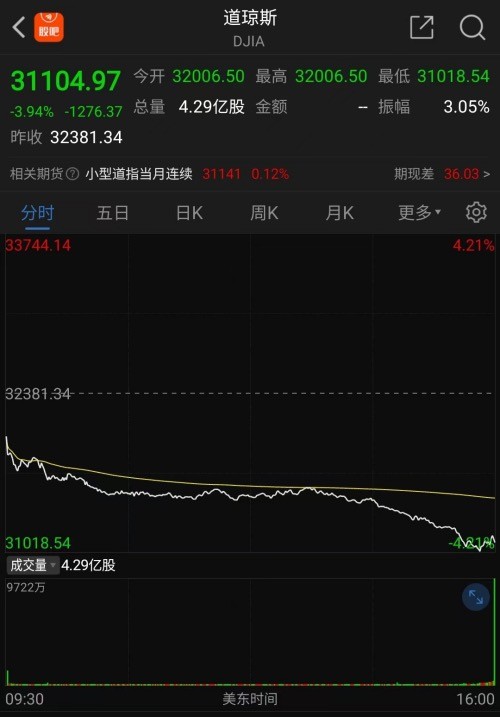

截至周二美股收盘,道指跌1276点或3.94%,报31104.97点;纳指跌5.16%,报11633.57点;标普500指数跌4.32%,报3932.69点。行情数据显示,三大指数均创下2020年6月11日以来最大单日跌幅。

美国劳工部周二公布的数据显示,美国8月CPI环比增长0.1%,同比增长8.3%,同比涨幅仍维持在历史高位,且二者均超出市场普遍预期。剔除波动较大的食品和能源价格后,当月核心CPI环比上涨0.6%,涨幅较7月扩大0.3个百分点;同比上涨6.3%,涨幅较7月明显扩大。

居住成本、食品价格和医疗保健服务价格是导致美国CPI上涨的主要推动力。其中,食品价格持续攀升,环比涨幅达到0.8%,同比攀升11.4%,创1979年5月以来最大同比涨幅。占CPI比重约三分之一的居住成本环比上涨0.7%,涨幅较7月扩大0.2个百分点。医疗保健服务价格环比涨幅达0.8%。

最新的CPI数据打破了市场此前有关美国通胀见顶的乐观预期,同时让美联储激进加息的预期再度升温。数据发布后,美元指数走强,再度冲破110历史性关口;美债收益率全线上扬,10年期美债收益率一度攀升10基点至3.46%;黄金期货承压下行,美股大幅走低。

据央视新闻报道,当地时间13日,美国总统拜登就最新通胀形势发表讲话。拜登表示,总体而言,过去两个月美国的物价基本持平,这对美国家庭来说是个好消息。但是,美国降低通胀还需更多的时间和决心。

总市值蒸发逾16万亿

在周二的交易中,对利率更为敏感的科技股成为最大输家。科技巨头股价集体遭受暴击,苹果公司股价收盘大跌5.87%,微软股价大跌5.5%,谷歌大跌5.9%,亚马逊大跌7.06%,Meta股价大跌9.37%,特斯拉股价大跌4.04%。

同花顺iFind数据显示,截至9月13日收盘,美股最新总市值约为55.34万亿美元,单日损失市值约2.36万亿美元(约为16.34万亿元人民币)。其中,苹果单日市值蒸发了1541亿美元,微软蒸发市值1093亿美元,谷歌市值损失了850亿美元,亚马逊蒸发了981亿美元,Meta市值损失了425亿美元,特斯拉市值损失385亿美元。

美股前后两日总市值对比

美股大盘暴跌之际,中概股亦未能幸免遭受重挫。纳斯达克中国金龙指数收盘大跌3.27%,不过相对于美股主要指数仍跌幅较小。

热门中概股普遍大跌,阿里巴巴股价大幅收跌5.51%,京东股价跌7.06%,拼多多股价跌5.23%,网易股价跌0.08%,百度跌5.91%,蔚来涨1.01%,贝壳跌1.8%,百济神州跌6.26%,尚乘数科跌21%,哔哩哔哩跌8.24%,爱奇艺跌3.74%,雾芯科技跌逾6%。

此外,在美国粉单市场交易的腾讯ADR收盘跌3.01%,滴滴也下跌了3.1%。

美联储激进加息箭在弦上

通胀水平居高不下,不仅将令美国人承受着高昂的生活成本,同时也令美国经济衰退风险大幅增加。

自今年以来,美联储为遏制高通胀已连续四次议息会议加息,累计加息225个基点,最近的两次会议连续加息75个基点,将基准利率由接近零的水平上调至2.25%至2.5%区间。激进加息之下,美股今年来已饱受挫折,通联数据显示,截至9月13日收盘,道指年内累计下跌逾14%,标普500指数累计跌17.5%,纳指更是累计下跌逾25%。

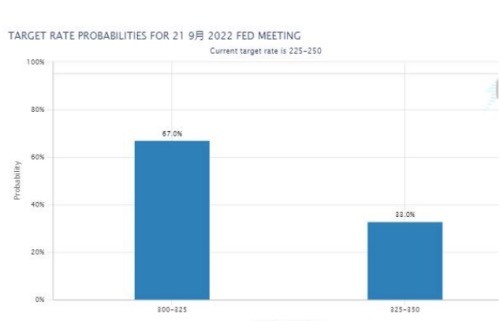

美联储将在9月20日至21日再次召开议息会议,此次会议大概率将历史性的连续第三次加息75个基点。北京时间9月14日凌晨6点,芝加哥商品交易所的美联储观察工具显示,联邦基金利率期货市场目前暗示美联储9月加息75个基点及以上的概率为100%,其中加息75个基点的概率为67%,加息100个基点的概率为33%。

中金公司的刘政宁、张文朗等分析师在上周发布的研报中表示,美联储为抑制通胀或加息至4%至4.5%,在这之后不再大幅加息,但也不会很快降息。总体上,未来6到12个月美国货币政策或将维持从紧态势。作为代价,美国经济或于2023年初进入衰退,全年GDP增速降至-1.3%,失业率于2023年底升至5.5%。

他们认为,这次美国经济衰退或为“滞胀式”衰退,这类衰退持续时间相对较长,美债收益率见顶更晚,美股“磨底”时间更久。如果参考历史经验,美国股债双杀或未结束,到达“经济底”和“市场底”还有很长一段距离。