过去十年,中国经济总体稳步增长,带动了财政收入、支出规模的增加。

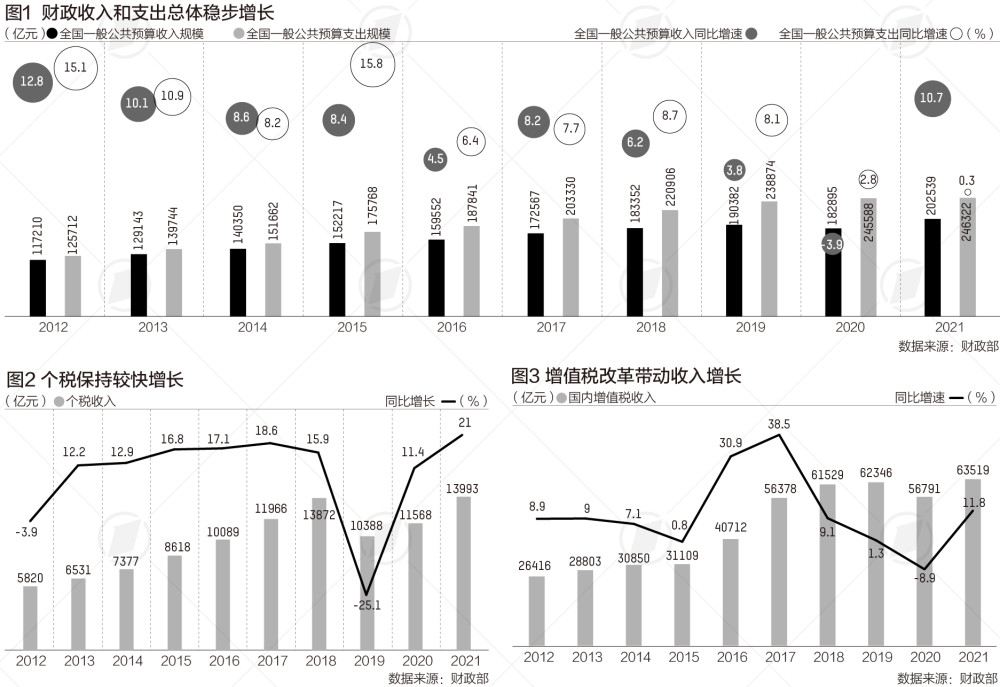

2012年至2021年十年间,财政实力不断增强。全国一般公共预算收入规模在2021年首次突破20万亿元。与此同时,财政支出规模逐年扩大,去年全国一般公共预算支出突破24万亿元,今年将进一步增加。支出扩大,直接改善民生推动社会发展,而大规模减税降费也激发了市场活力,促进经济运行在合理区间。

为建立现代财政制度,过去的十年也是财税改革动作频频的十年。新预算法等出台实施,科学规范透明的预算管理制度基本建立;增值税、个人所得税等改革迈出重大步伐,使得税制改革取得重大进展;中央与地方财政事权和支出责任划分改革稳步推进,财政体制改革也取得进展。

收支稳步增长,退减税降费超10万亿

根据财政部数据,自2011年全国一般公共预算收入首次突破10万亿元后,2012年至2021年,除了2020年受疫情冲击、减税降费等影响,收入有所下滑外,整体呈现稳步增长,十年累计收入达163万亿元,年均增长6.9%。

收入稳步增长,为教育、社保等民生重大支出提供财力保障。过去十年间,全国一般公共预算支出从2012年的12.6万亿元增长到2021年的24.63万亿元,十年累计193.64万亿元,年均增长8.5%。

历年财政支出高于财政收入,也体现了积极财政政策持续发力,通过加大财政支出力度来扩大投资和需求,保障民生和国家重大战略任务,支持经济运行在合理区间。

从增速看,近十年财政收入逐渐告别两位数高增长,总体进入个位数增长态势。这跟中国经济进入新常态有关,也与近些年受疫情冲击、复杂国际形势等因素影响经济下行压力加大相关。

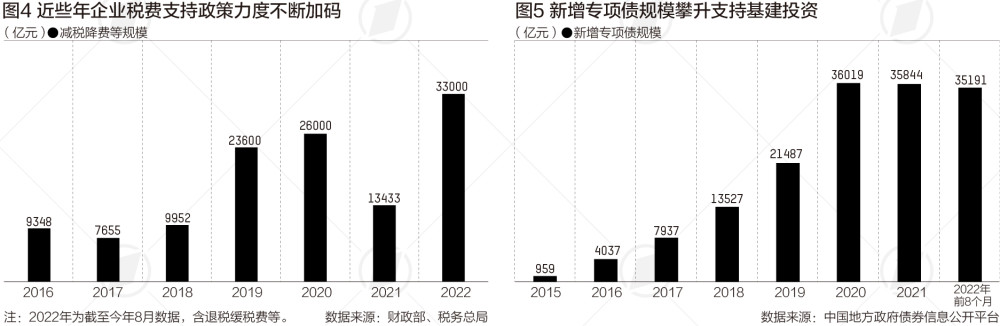

为了激发市场活力,减轻企业负担,中国政府近些年通过大规模减税降费、退税、缓税费等,造成短期的政策性减收。但长远来看也涵养税源,培育新的市场主体。

根据税务总局数据,过去十年累计办理新增退税减税降费11万亿元。官方预计,今年的退税减税降费规模将达2.64万亿元。因此11年退税减税降费规模接近14万亿元,相当于2014年全年的全国一般公共预算收入。这也使得中国的宏观税负(全国税收收入占国民经济生产总值的比重)从2012年的18.7%降至2021年的15.1%,这在世界经济体中比值是较低的。

北京国家会计学院教授李旭红告诉第一财经,今年以来,外部环境错综复杂,我国经济发展面临着需求收缩、供给冲击、预期减弱的三重压力,出台组合式税费支持政策,发挥税收在跨周期和逆周期宏观调控中的作用,有助于激发市场主体活力,稳定市场主体预期,巩固经济回升向好趋势、保持经济运行在合理区间。此外,今年组合式税费支持政策坚持目标导向和问题导向,通过重点支持科技创新类企业、制造业企业以及中小微企业等精准发力,提升政策效能。

大规模减税降费是积极财政政策的一大抓手,另一个关键抓手是通过发行地方政府专项债券(下称“专项债”)扩大有效投资。

为了防范地方政府债务风险,新预算法“开前门、堵后门”,2015年开始允许地方发行新增专项债来支持重大基础设施建设项目融资。2015年至2021年,新增专项债发行规模从不足千亿元,快速增至3.5万亿元,今年预计突破4万亿元。

财税改革有哪些突破

过去的十年,财税改革动作频频。

财政部副部长许宏才曾公开表示,财税体制改革是全面发力、多点突破,纵深推进,取得了明显成效,现代财政制度框架基本确立,为促进经济社会持续健康发展、推进国家治理体系和治理能力现代化提供了有力支撑。

税制改革是财税改革的一大重点,近十年税制改革取得明显进展。

第一大税种增值税是这一轮税制改革重点。为了消除营业税重复征税,建立现代增值税制度,2012年启动营业税改增值税试点,2016年5月1日试点全面推开,营业税退出历史舞台,取而代之的是增值税。这也使得2016年和2017年增值税收入大增。

此后,担当企业减负重任的增值税制度不断优化,包括税率四档简并为三档,税率逐步下调,逐步允许退还留抵税额。一方面,这在短期内对增值税收入造成一定冲击。比如,2019年受税率下调等影响,增值税收入增速较低;2022年前8个月超2万亿元的大规模增值税留抵退税,让增值税收入出现明显下滑。另一方面,这缓解了企业资金压力,帮助企业渡过难关。

相比于增值税,老百姓对个人所得税改革感受更为明显。受居民收入增长等影响,过去十年个税收入总体保持两位数的较快增速。不过, 2012年和2019年个税收入出现下滑,这与个税改革密切相关。

受2011年9月个税起征点从每月2000元提高至3500元影响,2012年个税收入出现小幅下滑。相较之下,2019年全面启动的个税改革力度更大。这次改革首次引入综合所得税制,将工薪等四项收入合并为综合所得,将起征点提高至5000元每月,调整税率级距,引入6项专项附加扣除,从而降低中低收入者个税负担,也使得中国在综合与分类相结合个税制度上踏出关键的一步。受此影响,2019年个税收入出现明显下滑。

除了增值税、个税之外,中国还设立了环保税,改革了消费税、资源税等。此外,税收立法也在过去十年加快推进,现行18个税种中,已经有12个制定了法律。

税制改革取得重大突破的同时,过去十年,预算管理体制改革也进展明显,包括新预算法实施、地方政府债务管理更加规范完善、预算绩效管理全面推进等。财税改革中最难啃的“骨头”财政体制改革也稳步推进,中央与地方财政事权和支出责任划分改革已经启动,收入划分也在进一步理顺,财政转移支付制度的改革持续深化。