未来五年的房地产怎么发展?

坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。

这是官方定调,总结起来八个大字:房住不炒,租购并举,跟五年前的表述保持一致。

现在的房地产,看起来一点也不乐观,但房地产惨归惨,却也让中国避免了一次大型金融危机。

这啥这么说呢?

几年前,互联网上就有一个经典问题:“中国楼市和美国股市哪个先崩?”

美股持续多年的牛市让人觉得不可思议,当然这背后有疯狂印钞的原因,资金量无比充足,赚了大钱的公司纷纷巨资回购股份,提高股价,投资者也增持入场,制造了美股的长牛。

同样快速增长的还有中国的房价,炒房团四处出击,房价增速惊人,六个钱包理论出炉,实业在高房租的压力下活力不在,承受不了成本增加的企业考虑迁移。

房地产吸血明显,比如制造业,有的小工厂费劲巴累地辛苦一年可以赚100万,结果把厂房租出去,就能轻松挣到200万,这样的情形之下,谁还去认真搞实业,炒房算了。以至于当初的很多上市公司,全年巨亏,结果靠卖房就能扭亏。

那几年的房价为什么飙涨?本质上就是钱太多了的原因,金钱永不眠,钱多了需要出口,而其中最大的蓄水池,就是房地产,钱潮滚滚,房价怎能不涨?

那钱为什么多了呢?

原因很多,放水多在一定程度上也是没办法的事,比如一个重要原因就是出口太厉害,干出了全球第一的外储。因为我们的外汇政策,国外挣1万美元,国内发7万人民币,3万亿外储对应20多万亿人民币,人民币可不就越来越多了。

赚钱当然是好事,但我们存钱的池子太少,银行存款很多人说利率太低,炒股也被证明是亏钱最快的方式,看来看去,大家都去买房了。

房价一直涨显然是不可持续的事情,而它一旦崩掉,那就注定是场危机。

在这方面,海南的例子很多人都知道,日本的例子大家也很熟悉,就连刚刚起飞的越南也有案例可供参考。

这几年看多越南的人越来越多,借着越南制造崛起,国际炒家把越南的房价和地价都推到畸高之位,最近,一家房企被指控非法发债,直接导致越南第五大商业银行遭遇挤兑,房地产和金融的脆弱可见一斑。

回看我们的金融政策,容忍不了这样的风险,所以我们严格的外汇制度,就是要制造一个防火墙,真要是完全自由可兑换,分分钟会吸引全世界的投机者来吸血,而你的财产大概率会折损不少,这方面很多国家都有悲惨的教训。

所以过去六七年,金融业主要在做的一件事情就是拆雷,拆掉金融危机的雷,拆掉房地产危机的雷。

金融是怎么干的呢?

1. 拆掉了一些重大债务雷。

比如总负债近1万亿的海航集团,身后有7家金融机构和20多家实体企业,一旦崩了,那么可能就意味着海南将诞生第二家倒闭的银行,所幸,海航集团拆分重整,风险平稳落地。

海航之外,渤海钢铁、北大方正、东北特钢等重大风险企业,也都得到妥善解决。

2. 拆掉了最大的金融雷。

包商银行是我国第四家进入到破产程序的银行,明天系非法占用包商银行1500多亿的资金,几乎让包商银行崩掉,但是最终,包商银行破产,却并未造成金融风险,最终以蒙商银行承接区内+徽商银行承接区外的模式落地,而明天系的6家保险信托机构也被接管。

今年爆发的村镇银行的存款危机,也是用兜底的方式最终化解,而一些抵抗风险能力较弱的银行,毫无疑问,最终会重组合并的路子。

3. 金融乱象得到了遏制,比如影子银行、刚兑以及非法集资。

也就是说,曾经一度繁荣的各种“金融创新”、“试验”是不会再被鼓励的了。

来看数据吧:

1. 截至今年上半年,高风险的类信贷影子银行规模较历史峰值压降约29万亿元;

2. 累计处置不良资产13.5万亿元,超过之前12年处置额总和;

3. 截至今年8月末,市场化法治化债转股落地金额约2万亿元;

4. 高峰期5000多家、总规模近8万亿的P2P网贷业务归零,未偿还的金额仍在追讨中。

现在看比较庆幸,如果这些泡沫肆意发展四五年再爆掉,赶上如今的外部环境,不敢想。

房地产其实更不用赘述,几年间几千次的调控、喊话,力度空前。

那问题来了,为啥同样是拆弹,金融业波澜不惊,而房地产行业就爆雷不断呢?

本质原因在于“赌性”不同,金融公司数量少,而且强监管。虽然以前出过圈,但一喊话都得听,房地产公司大多数是野蛮生长,推崇的是赌性坚强,玩的是高杠杆,楼起的快,塌的也快。

虽然2019年万科就喊出了“活下去”的口号,但基本没几个公司信,2021年土地出让金还创出新高,全在买地,至于钱,当然还是高杠杆的路数,喊话无效,三道红线出炉,大家全傻了眼,很多几千亿级别的公司危若累卵。

惨归惨,但一系列的雷霆手段之后,银保监会说,房地产金融化泡沫化势头,得到了实质性扭转。

这算是给为期五年的房地产调整做了个阶段性结论。

当然,房地产公司的困难不会因此稍减,债务压力并没有因此减轻。

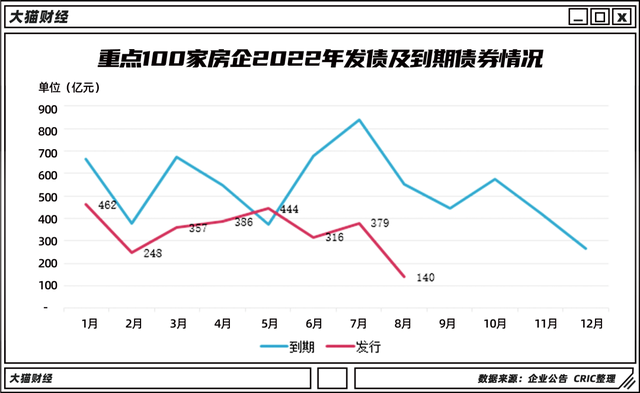

2022年是房企的到期债券大约6500亿,虽然7月份的偿债最高峰已过,但10月份也是下半年的次高峰,在2022年仅剩下的3个月里面,仍有1200亿的到期债券。

情形也不太乐观,因为很多债券的偿还方式是借新还旧,但是现在借新太难了。

全国百家房企在8月份发债140亿,达到了全年的最低值,而最高峰也仅444亿,不足偿债的平均水平。

另一个偿债的大头是美元债,之前银行的钱不好借了,很多公司就开始搞美元债,但没想到汇率变化如此巨大。

比如,一笔3亿美元的境外债,年初的时候,它是19.11亿人民币,现在已经是21.6亿人民币了,中间差了2.5亿,人民币贬值带来的债务总额的隐形上升。

那么意味着,如果现在偿还的话,就需要再融2.5亿的资金,或者多卖价值2.5亿的房子。

不过也不是没有好消息,在房地产泡沫得到实质性扭转之后,现在进入了全面抢救房地产的时候。

1. 不少城市的房贷利率继续下调,比如天津、石家庄的部分银行利率降到了近二十年来的新低。

2. 更低的还有公积金贷款,不少省市5年以下贷款利率2.6%,五年以上利率3.1%,基本上有下调空间的城市都调了,而贷款额度在上行。

3. 一些大城市在逐步解除限购,比如苏州,吴中区、工业园区等主城6区内,外地户籍购房者购买首套房,已经不再需要社保和个税了。

4. 苏州在市场上回购了10000套房子,这些房子有些被拿去做了保障房,有些是付了30%的首付,开发商还可以继续出售。

这一招还是很厉害的,这相当于一部分的定向资金进入房地产。

5. 当然,最主要的还是央行表态,督促“保交楼”转向借款尽快落地。

新一期的PSL,投向了今年比较受关注的“烂尾楼”,据券商估计,国开行和农发行等政策性银行大概会发出2000亿的PSL,预计能够盘活1万亿的存量。

有人说,这是因为卖地收入减少导致地方财政吃紧后的救市举措,这么说格局小了。

事实上,这么多年多数省份都是收支不匹配,大多数省份都靠中央的转移支付支撑局面,无非是负担大小的问题,所以高层也提醒大家好久了,做好过苦日子的准备。

但很多地方不甘心,耍起了小花活。比如卖地,民企不卖,那就做工作让国企买,或者让自己控制的城投公司托底,说白了就是保证地方的财政收入,但对于这些小手段,财政部很快出了个禁令。

这是为啥呢?原因很简单,我们的金融风险,不仅可能存在于金融机构、房地产泡沫,更可能存在于地方债,城投拿地的钱不也是负债吗?现在花钱爽,投资回报够还债的吗?

一句话总结,之前五年的雷霆手段在于拆弹,化解金融泡沫和房地产泡沫,现在继续扑灭各种小火星,不让死灰复燃,总的目的是避免我们陷入随时可能发生的金融危机之中,毕竟现在外面危机四伏,保不齐就出大事。