二师兄再次上热搜。

近日,官方宣布猪价进入过度下跌三级预警区间。对于熟悉周期股的投资者来说,他们可能又要行动了。毕竟每当猪价成热点新闻,可能是一个左侧布局的机会。

在猪肉板块,牧原股份是主角。作为市值最高的养猪企业,该公司是行业的风向标。

但从二级市场表现看,牧原股份近年走得比较弱。2021年,该公司涨至92.28元见顶后,便走出了两年连续下跌行情。

1月10日,牧原股份最新股价为48.29元,与昔日高点相比跌幅达47.67%,总市值蒸发超2200亿元。值得注意的是,牧原股份当前股价与2021年7月时相当,一年半时间以来是“滞涨”状态。

牧原股份还有戏吗?

从盈利角度看,当猪价回升、养殖成本降低时,牧原股份的业绩弹性可能更高。从财务角度看,投资者不能忽视“安全”二字。目前,牧原股份存在有息负债飙升、资金缺口扩大至400亿以上等现象。

值得一提,自上市以来,牧原股份融资规模是分红规模的2.8倍以上。养猪是个烧钱的生意,牧原股份却是一位融资大户。

养猪大户的生意经

影响养猪企业利润的两点关键因素分别是猪价和猪饲料成本变动(玉米和豆粕)。

当猪价上涨、猪饲料成本下降时,养猪企业的利润往往会大幅上升;当猪价下跌、猪饲料成本上涨时,养猪企业的利润往往会大幅下降。

一般来说,投资者关注比较多的是猪价变动,这得联系猪周期:猪价下跌--养殖户大量淘汰母猪--生猪供应减少--肉价上涨--母猪存栏量大增--生猪供应增加--供大于求,猪价下跌.....

从最近一轮行情看,2021年,由于短期供应量提高与低迷的需求端之间错配,导致当年猪价大幅下跌,生猪养殖企业要么陷入亏损、要么业绩大幅下降。

那一年,牧原股份实现归属净利润69.04亿,同比下降74.85%。同期,温氏股份、正邦科技亏损金额超过百亿。

进入2022年后,猪价逐渐探底回升,于去年10月份反弹至28元/公斤上方。

由于价格回暖,部分养猪企业业绩改善,如温氏股份实现扭亏为盈。

牧原股份去年上半年大幅亏损66.84亿,到了三季度也实现扭亏为盈,归属净利润为15.12亿元,利润规模均高于其它养猪企业。

回顾历史数据,牧原股份一直是业绩弹性较高的养猪企业。在高光时刻2020年,牧原股份狂赚274.51亿元,远远超过温氏股份、正邦科技等同行。

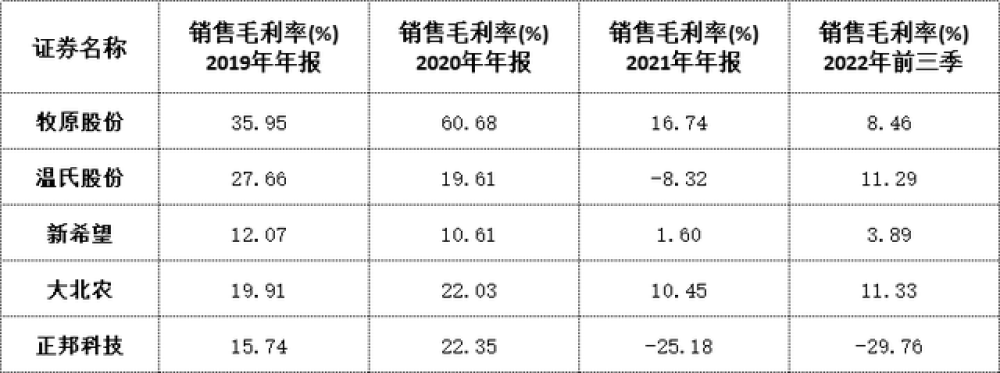

同时,牧原股份也是盈利能力较高的企业之一。2020年,该公司销售毛利率一度高达60.68%,同行公司均低于30%。

由于业绩高弹性叠加盈利数据较高,牧原股份短短几年内成长为“猪肉一哥”,市值已经超越温氏股份。

这背后的原因在于,牧原股份的养殖成本低于同行。

一组数据统计,牧原股份现阶段商品猪完全成本略低于15.5元/kg,相当于7.75元/斤;温氏股份肉猪养殖综合成本在去年11月已降至约8.05元/斤;新希望在去年12月常规肥猪完全成本约16.8元/kg,相当于8.4元/斤。

与温氏股份、新希望等企业采取的“公司+农户”轻资产模式不同,牧原股份的生意经是自繁自养重资产模式,优势之一是不需要支付委托养殖费用,间接降低了单位产品的生产成本。

凭借这一经营模式,牧原股份在猪周期景气度上行时,业绩数据表现会优于其它同行公司,甚至有投资者将其视为成长股。

当你们以为牧原股份能穿越周期时,无情的市场可能又会把大家打回原形:生猪养殖行业是典型的周期行业,任何一家公司都是周期股。

猪周期行业下行的过程,是一轮剔除弱者的过程,能熬过冬天的企业才能进一步扩大市占率。

资金缺口超400亿

回顾前两轮猪周期,每当行业进入低谷期,可能有一家企业“沦陷”。

2019年,河南有一家叫雏鹰农牧的公司,因缺钱上演了猪饿死的闹情。因没有赶上新一轮猪周期的好时光,无奈与A股告别。

2022年,正邦科技在经历多次负面传闻后,债务危机最终爆发,股价出现暴跌,付出了惨痛的代价。

上述两家公司都是被钱“难倒”,给投资者的启示是,在关注上市公司业绩时,财务安全也得重视起来。

牧原股份的财务情况又如何?

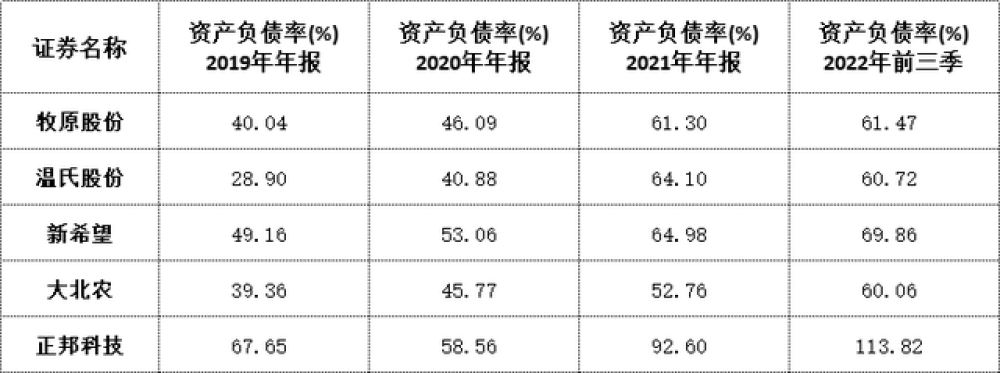

从资产负债率看,2019年至2022年前三季度,牧原股份的资产负债率从40.04%一路上升至61.47%,高于温氏股份和大北农。

截至去年三季度末,牧原股份的“现金短债比”为0.175。

“现金短债比”=(现金+交易性金融资产)/流动负债,它是衡量一家企业偿债能力高低的指标。一般来说,该指标大于1比较安全。由此可见,牧原股份的偿债能力偏弱。

牧原股份为何资金链吃紧?可能与其过去几年扩张产能有关。

2018年时,牧原股份的在建工程金额仅为36.80亿。2019年大幅提升至85.99亿元,到2020年进一步上升至148.3亿元。截至去年前三季度,该公司在建工程依然有80.24亿元。

牧原股份在扩张同时要依靠借款以及融资,导致的结果之一是有息负债数额越来越高。

2019年,牧原股份的有息负债为84.73亿元,到了2022年前三季度,有息负债提升至577.86亿元。在2020年,该公司资金缺口为167.25亿元,到了去年前三季度,资金缺口达到426.76亿元。

此外,从上市初始至今,牧原股份通过IPO方式+定增方式+可转债方式,合计融资金额超过252亿元,同期分红金额约为89.28亿元,融资规模是分红规模的2.8倍以上。

值得一提,从2021年开始,牧原股份陆续遭到外界争议,主要聚焦于财务方面。

在2021年8月份,有财经媒体公开质疑,牧原股份与港股上市公司辉山乳业(已经爆雷)存在“共性”,即财务数据表现出“低成本、高盈利”特征。内容还指出,牧原股份通过与牧原建筑与牧原农牧关联交易,“截获”上市公司超过250亿元资金。

到了2021年年末,牧原股份旗下公司出现商票逾期现象,使得投资者对公司资金链以及现金流情况进一步担忧。

养猪是个烧钱的生意,牧原股份采取的自繁自养模式需要源源不断的资金来支撑,而在自身资金不够时,融资+举债是解决方式,债务规模越高,企业的偿债风险也相应加大。

综合看,牧原股份的成长性更足,也面临着财务杠杆方面的隐忧。近两年,牧原股份从高点跌下来后,出现“滞涨”,独特的自繁自养模式能否在2023年助力公司重回股价巅峰,值得关注。