人工智能(AI)的蓬勃发展正在推动数据中心的需求激增。随着技术整合商将生成式人工智能更深入地应用于日常生活中,数据中心中的计算需求也在不断上升。

根据Yole的数据,AI所需的服务器计算密度也会产生大量热量,带来能源效率和可持续性方面的挑战,推动对数据中心和支持其的光学收发器需求。其他应用领域,例如UHD视频、各种AR/VR应用和云服务(社交网络、商务会议、UHD视频流、电子商务和游戏应用等),这些应用也将继续光学收发器市场增长。

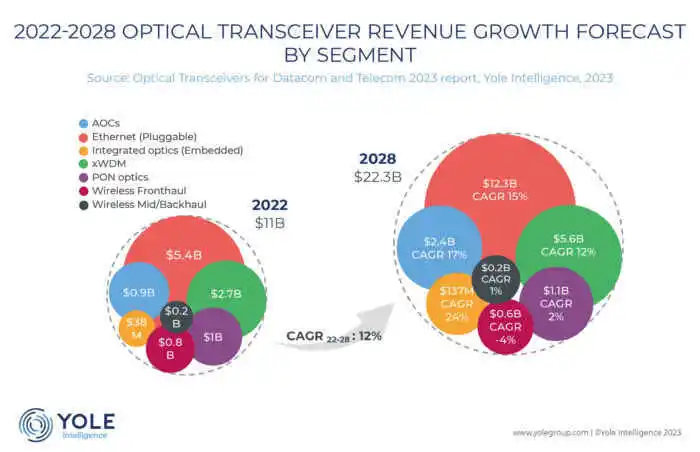

Yole预计,光学收发器市场的收入从2021年从98亿美元增加到2022年的110亿美元,增长了19.3%。预计在2022年~2028年的复合年增长率为12%,将达到223亿美元。这一增长是由大型云服务运营商和需要增加光纤网络容量的CSP对800G高数据速率模块的高需求推动的。

在这一领域,经过不懈努力,中国厂商正在光通信行业中占据越来越显著的地位。目前,高速模块的核心光学技术主要由美国和日本制造商掌握,但中国已经大力投资光子制造平台,包括GaAs、InP和SiPh。