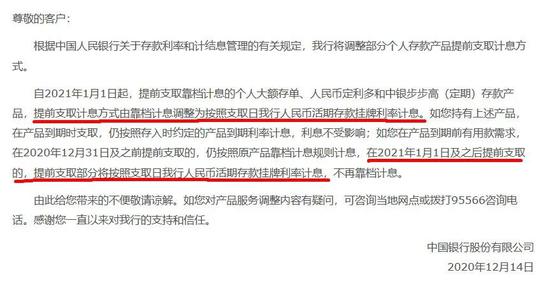

这周,出了一件大事——

国有6大行,一起发了个公告,目的是要清理一类存款。

影响范围还挺大的。不少朋友都来问:我家在银行的存款会有影响吗?

今天我们来聊聊,这个公告具体是怎么回事,未来我们的存款是否需要‘搬家’,寻找更好的去处?

01

哪些存款被清理了?

过去,银行为了吸引大家去存款,给部分存款产品设计了一些优惠措施,比如“靠档计息”。

什么是靠档计息呢?

顾名思义,“依靠档位计算利息”。

换句话说,就是支取的时候,根据我们实际持有的期限,支付对应利率的利息。

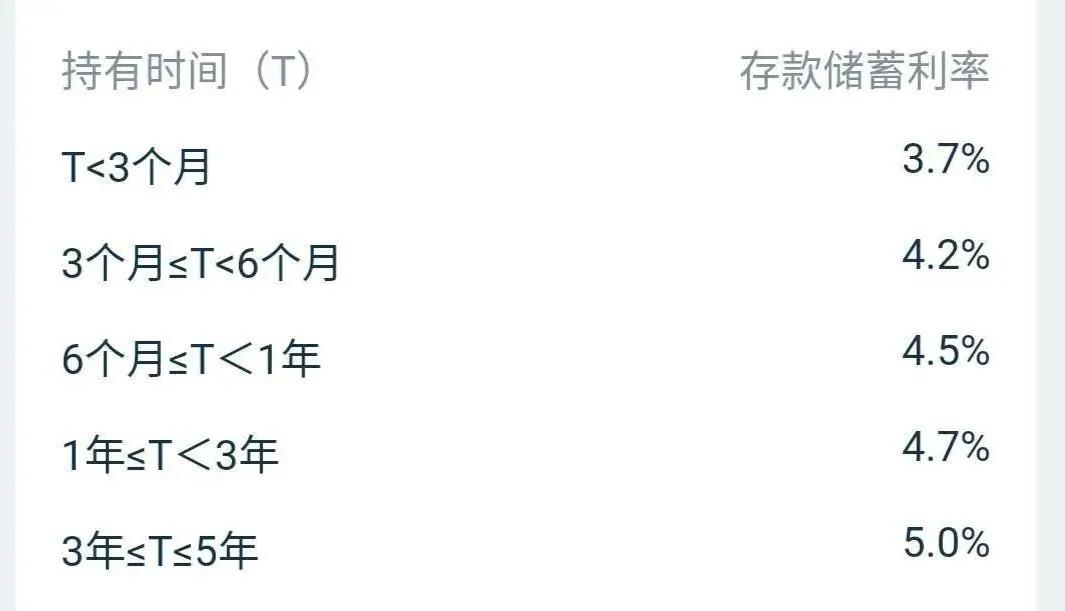

举个例子,比如这一款产品:

如果存了6个月取出,就按照年化4.50%付息;

如果存了1年取出,就按照年化4.70%付息...根据时间的档位,来计算利息。

这类产品还是挺“香”的——

存入后,万一临时需要取出,不但不损失利息,还能用高利息结算。但这对于银行来说,要求就高了,它需要随时随地准备好,支付你的高利息。

买这类存款的朋友越爱越多,银行的付息压力就越来越大。

因此,监管层出手,要求银行逐步进行清理。

根据最新的公告,2021年1月1日后——

如果想提前支取这类存款,全部按照活期利率支付,和高利息说拜拜。

02

我的存款有问题吗?

公告一出,我们也收到了不少用户的相关提问。

针对最典型的几个问题,做个简单的解答。

(1)我有靠档计息的存款,现在该怎么办?

第一种情形:如果你这笔钱本来就是长期不用的,那安心持有到期,拿足收益。

第二种情形:最近有提前取出的需求。如果是六大行(工农中建交邮)的存款,在今年12月31日之前取出,依然能享受靠档计息的优惠。

如果放到明年1月1日后取出的话,自然就按新规来了,利息会损失不少。

如果你买了民营银行的靠档计息存款,建议你留意相关平台是否有计息规则修改的公告,每家银行可能办法不同,以各自的公告为准。

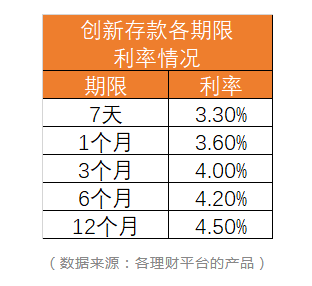

(2)现在能买的民营银行创新存款,是靠档计息吗?也会受新规影响吗?

现在各个理财平台上,可以买到的存款,通常都是按照固定持有期限付息。

比如,下面这款产品就是按照每月3.8%的年化利率来付息的,并不是靠档计息的。

这类产品本来就不在这次新规影响的范围内,大家可以放心购买。

03

未来,我们的存款该‘搬家’去哪儿?

今年以来,不但靠档计息的产品没有了,存款利率下调的幅度也很大。

喊了很多年的“狼”终于来了。

去年底的时候,年化5%利率的存款还不少,但现在年化4%以上的产品都屈指可数了。

(数据来源:各理财平台的产品)

现在看到有比较高利率的产品,且买且珍惜。

最近几年,平均的通货膨胀率在3%。

如果光靠着存款收利息,未来是很难保障手里的钱不“缩水”的。

所以,找到可持续的财富增值方式,对于普通人来说,是目前一件很重要的事情。

比如,配置一些纯债基金、或是今年突然大火的