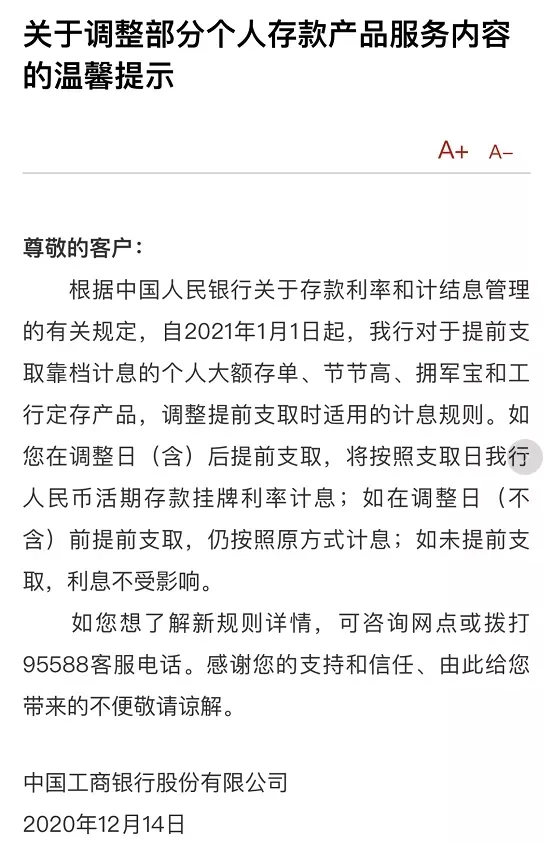

周末过去,对普通投资者来说,来了一个不太好的消息,那就是"智能存款"要下架了。

支付宝、腾讯理财通等第三方金融平台,均已下架互联网存款产品。

同时,国有六大行也宣布将在元旦后,中止全部智能存款产品,提前支取将按活期计息。

对于曾经买过这类型理财产品的投资者来说,此后,又少了一个安稳型的"高收益"理财选择。

对于从没买过的投资者,投二君就给你说说,"智能存款"到底是什么?

一、"智能存款"的高收益,到底怎么做到的?

其实,"智能存款"也是近几年才兴起的理财产品,它的逻辑很简单,以一个3年期的定期存款为例:

如果你存1年就取出,按照1%计息;存2年,按照2%计息,以此类推。

也就是说,如果你把这款产品当成定期,那就能获得相对高的收益率,但它也兼具一定的流动性。

假如你存不够3-5年,提前取出,收益率也比一般定期存款要好。

事实上,如果早前买到这款产品的投资者,它的收益率还真的挺不错。

下面是一款已经下架的"智能存款",即便是3-6个月的收益率,也比传统银行的活期存款都要好不少了。

这么好的事情,有风险吗?

事实上,真的没有。

因为这些"创新存款"的发行方并不是某某平台,而是正儿八经的银行。

根据国家《存款保险条例》规定,如果银行破产,国家是可以赔偿50万以内的部分。

所以,"智能存款"刚出来那会,稍高利率的产品都会很快一抢而空。

很多名不见经传的小银行也会选择和互联网平台合作,发行一些"高收益"的产品揽储。

但在投资界里,高收益且风险低,又兼具高流动性的完美投资品,事实上是不可能长期存在的。

当"智能存款"的利率提高至6%时,这份风险其实已经很高了。

因此,为了控制金融风险,央妈不得不叫停"智能存款"。

二、轻松投资时代过去,明年投资难度更大

事实上,央妈下架"智能存款"也不是兴之所至,在金融市场,理财产品的"暴雷潮"可能已经到来了。

以今年为例,不少债券和信托产品都暴雷了,比如苏宁债,紫光债等,银行破产也不是新鲜事。

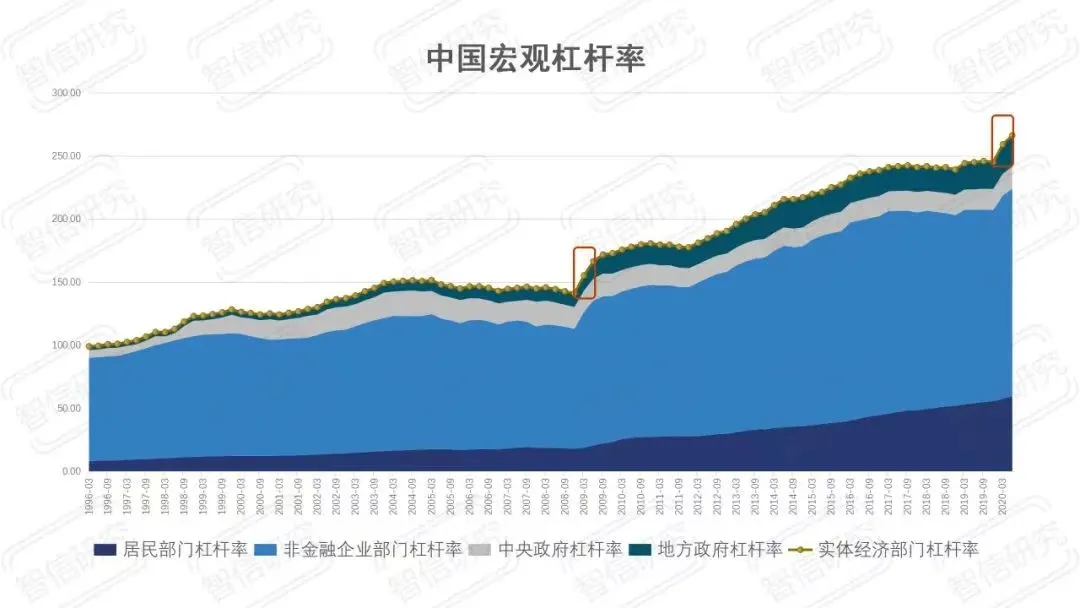

从整体金融环境去分析,一个自然是由于疫情造成的全球经济下行,另一个,则与我国目前较高的杠杆率有关。

目前,我国 "宏观杠杆率"已经高达260%。

换而言之,金融市场的"泡沫"也不少,如果央妈有意挤走泡沫,明年的投资难度将进一步加大。

当然,有能力的投资者,还是可以配置一定的资产在股票和基金上。

对于还是想风险低,收益略高的投资者,还可以考虑一下这些"创新存款"的替代品。

三、低风险存款的好去处。

1、可转让的大额存单

事实上,如果是按月付息的大额存单,也在此次"智能存款"的调整范围内,提前取走的话,只能按活期利息结算了。

不过,有部分产品是注明可以转让的,如果自己想提前取出,只要转让成功,就可以按满期利率去计算实际持有期间的利息,大家可以留意一下产品的具体说明。

2、灵活转换的"宝宝类"理财

今年,"宝宝类"理财最低曾跌至"1字头"的收益率,也被不少投资者给抛弃了。

不过最近收益率略有回升,回到"2时代"了。

虽然不高,胜在灵活性够,对于今年必须要用的闲钱,放着总比放银行活期好。

3、短债基金

如果还想收益率高一些的话,可以考虑短债基金。

短债基金其实就是期限比较短的纯债基金,只能买国债、金融债、央行票据、银行存款这些低风险的产品。

投资期限也短一些,一般是一年左右,风险要比货币基金高一些,但会比长期债券低一点。

以超短债基金为例,19年的年化收益集中在3.4%左右,今年大概在4%-6%之间。

有兴趣的朋友,在金融平台搜索"短债",就能找到不少投资标的。

购买的时候,基金公司、基金规模和历史收益,都是要注意的。