工作生活在深圳,我总以为自己一无所有,是我贪心了,蓦然回首,原来我什么都有。

这个月又在深圳看房子了,我和我老公最为年轻貌美的岁月,最能赚钱的时光,都在深圳。所以,毋庸置疑,我们也要在深圳扎根,我们即将在深圳拥有自己的小房子。

我们陪深圳成长,深圳也会陪我们老去。听说,这就是最浪漫又美好的事。

2020年即将过去,成为历史上较为灰暗的故事。2021年即将来到,未来一定会更好,请相信自己。

二

贫穷还是富有,算一算才知道。复盘自己财务数据,是走向富有道路的方法之一。今年,你赚钱了吗?

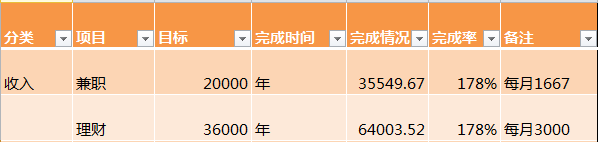

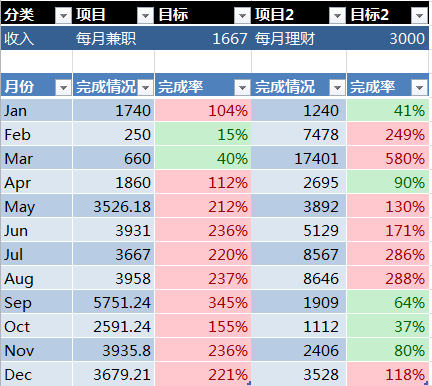

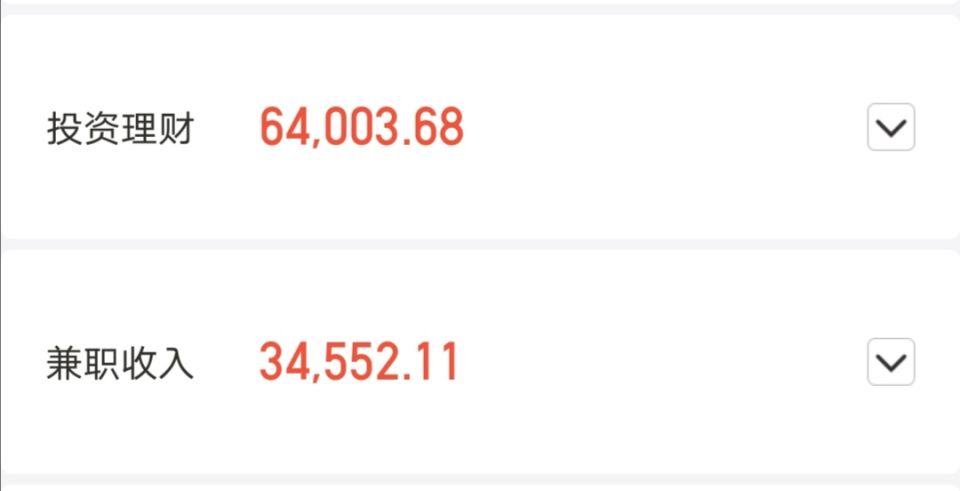

2020年,我们小家的年度理财收益为64003元。钞票的长相那是貌赛潘安,看到钞票,绝对能让人垂涎三尺。实不相瞒,我喜欢赚钱,尤其是钱帮我赚的钱。毕竟是“深圳女孩”,除了搞钱就是想搞钱。

这是我的理财兼职进度表,完成率都超过170%。

我来告诉你,收获这些收益,我的理财方式主要是以下几种。

第一种:低风险理财产品。

我在银行定期存款,银行定期理财、活期理财、货币基金、可转债打新、年金型保险这些产品中均有配置。

现金流的钱,我都存活期理财和货币基金,日常生活可用又同时收获收益,而且这类理财产品流动性极佳。

别小看低风险理财产品,这部分收益较稳定且较安全,更不费脑,这是真正的躺赚。这一年,我在低风险理财中,收获了超过1万元。

第二种:中至较高风险理财产品。

主要配置在场内基金和场外基金产品中。场外基金主要选择医药类、指数类、混合类基金、债券类基金,混合搭配,赚钱不累。场内基金是指数类基金为主。

基金我都是为自己养老以及孩子教育做准备,都是超长期定投。短期涨跌,都是视而不见的。收益较高,风险也较高,今年市场表现较好,收益也挺可人滴。

第三种:高风险的投资,是民间借贷利息、顺利下车的互金和股票。

这类理财,不能说理财,简直就是博弈,不建议大家参与。民间借贷这事,拼人品。不容易本息均收入囊中。

特别提一句的是我家先生在股票中亏损数万,我们家的理财收益都因此而大大减少。

我不是没有买到好股票,但都卖飞了,投资还是要耐得住寂寞。如果你不懂的产品,不了解的公司,不要去投资。

相反,对于现金流稳定,特别是工薪族来说,基金定投是最适合又能获得较高收益的选择。

展望2021年,我们将不再投资互金理财,股票也会暂停。我们目前所有的钱都要用来买房了。于是所有的投资理财,将要重新开始。

三

俗话说,男女搭配,干活不累。而理财,低中高风险搭配,收益翻倍。

想要拥有更多的本金,获得较高较稳定的理财收益,我有以下几个小建议。

1. 提升赚钱能力

投资理财,本金非常重要。本金怎么来?去赚。好好工作,踏实赚钱。

“不积跬步,无以至千里;不积小流,无以至江河。”积少成多,本金有多厚,收益有多赞。

把时间精力放在主业上,才是最正确的做法。稳赚不亏的投资,自然是投资到自己身上。主业赚得多,钱才多,心才安。

2. 精明花钱

想要更精明地花钱,有什么好方法呢?

比尔•盖茨曾经就说过“巧妙地花掉一笔钱和挣到这笔钱是一样困难”。

a. 清单式消费:购物前罗列出生活必需品,延迟满足感,再决定是否购物。不囤货、不追消费热点、外出购物,线上购物,都按清单购买。

b. 理智性消费:降低欲望,不要看什么买什么,买回来又没用,用了又用不完又过期了。要消费在更能节省时间成本的事情上。时间才是这个世上最珍贵的东西。

c. 投资式消费:买东西就买能产生价值的事物上。就是未来能够为你带来收入的东西。比如实物纯金(纸黄金什么的)、房子、考证书等等。

能够赚更多的钱,花更少的钱,就能攒下更多的钱。攒下钱做什么?改善生活、育儿养老、完成梦想等等。

我们每一个小梦想,都值得被悉心照顾,而金钱的奖赏,能够更大地帮助我们实现梦想。

3. 投资增值

不要盲目崇拜投资理财,理财有风险,处处都是坑。在保住本金的前提下,获得一些收益,你就赢了。

投资增值以低中高风险混合搭配,以争取更稳定又更高的收益,上文我的投资产品中有说,这里就不在细讲。

4. 养老储备

a. 在养老储备中,社会保险是必备选项,购买社会保险是好处是非常多的。

b. 在资金充裕的情况下,适当购买养老型、医疗型等商业保险也是可以考虑的选择。我为自己购买了一份年金险,因为买得较早,各方面比较“划算”“实惠”。交十年,在交费的第二年就可以开始领生存金,终身领取,一年收益更比一年高,我已经领了多年了。这是我的养老储备之一。

c. 再者,定投消费型指数基金,持续到老年,也是一种不错的方案。

d. 另外,在人口净流入城市能够拥有持续的租金收入,那对未来养老支出来说,是非常棒的。

这样一番配置之下,更为安全稳定且能收获较高收益。2020年度理财盘点就到这了,方法和经验都写得很全,祝大家赚钱多多。

对于多数朋友来说,多多少少总有一些愿望还未实现,年底了,总结一下今年的成败,来年再战!