牛年理财太难了!好不容易攒够了首付,可能没买房资格了;好不容易下决心进军股市,连续的下跌又“实力劝退”。想要稳健理财还能买点什么呢?小欧一直向大家推荐的“固收+”基金就是不错的选择。

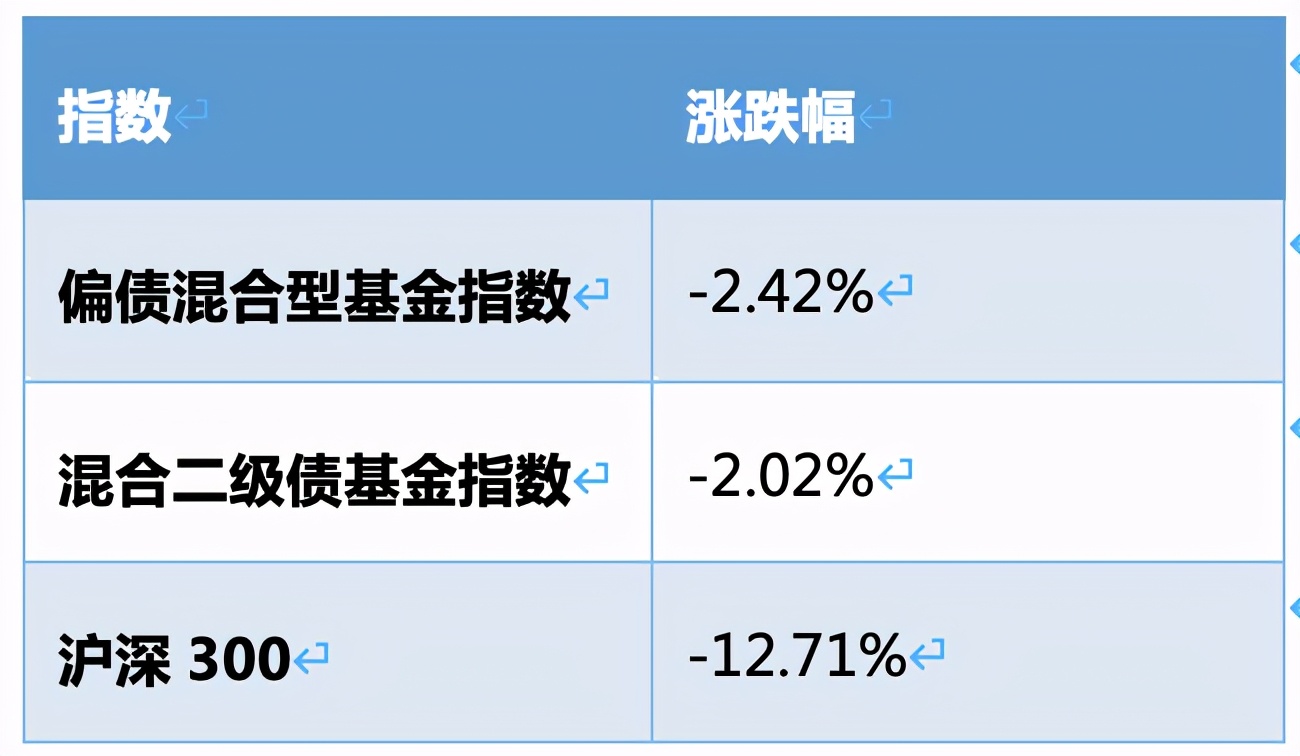

以偏债混合型基金、混合二级基这两类固收+基金为例,2月18日以来,偏债混合型基金指数和混合二级债基金指数的跌幅均不到3%,远远低于沪深300指数同期12.17%的回调幅度。看来,“固收+”基金的抗跌能力在本轮市场下跌时得到了验证!

数据来源:Wind,时间区间2021.2.8-2021.3.17

当然,抗跌可不是我们选择理财产品的唯一标准,更重要的是要能涨,最起码得跑赢通胀吧!这一点,“固收+”基金又做得怎么样呢?我们不妨把时间拉得更长来看。

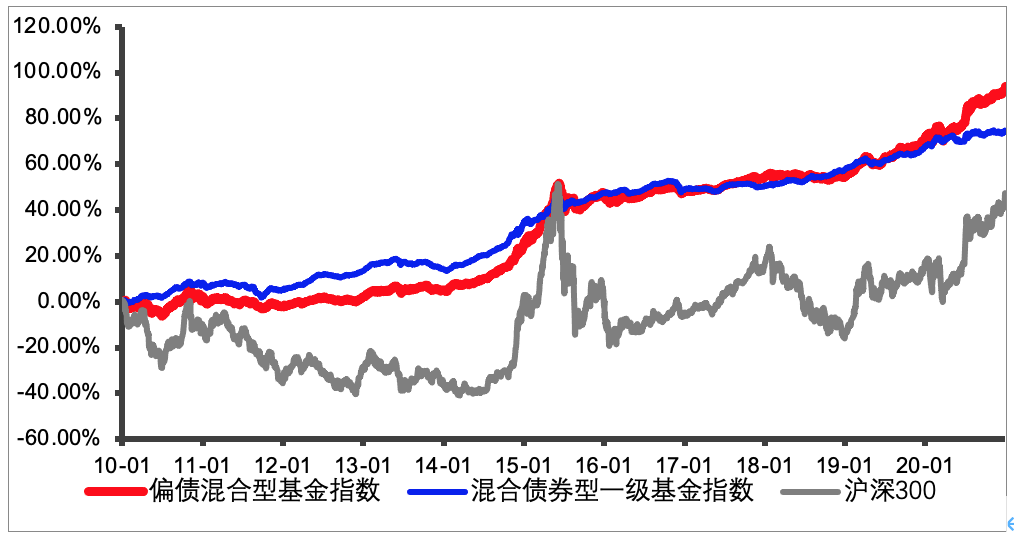

过去十年,我国的年均通胀率约为2.6%,同期,偏债混合型基金指数和混合二级债基金指数的平均年化收益率均超过6%,远远跑赢通胀。如果把这两类固收+基金与沪深300走势做对比,我们还能发现,在最近的10年里,固收+基金回撤一直较小,波动率低,长期稳健。确实能满足我们稳健理财的核心标准。(注1)

数据来源:Wind,时间区间2010.1.1-2020.12.31

那么,我们应该以什么方式购买固收+基金呢?小欧的建议是:一次性买入,不必定投。

看到这里,可能就有小伙伴有疑问了。不是经常听人推荐基金定投吗?定投这一投资方式主要的功能在于平滑波动,在大震荡中降低整体投资成本。然而,一般情况下,“固收+”基金波动较为缓和,因此,也就没有必要去做定投。

我们可以来做一个简单的数据回撤。如果,我们从3年前开始,持续每月定投1000元偏债混合型基金,那么截至今年的3月16日,我们总收益率约为19.3%;相反,如果我们在3年前的同一时间,一次性将所有本金投入偏债混合型基金,那么,我们将获得的总收益率则为31.5%,而期间最大回撤仅为2.42%(注2)。

总之,对于追求更低波动、稳健理财的小伙伴来说,攻守兼备、不须定投的固收+是个不错的选择。如果你正有闲钱理财,不妨考虑考虑“固收+”吧~