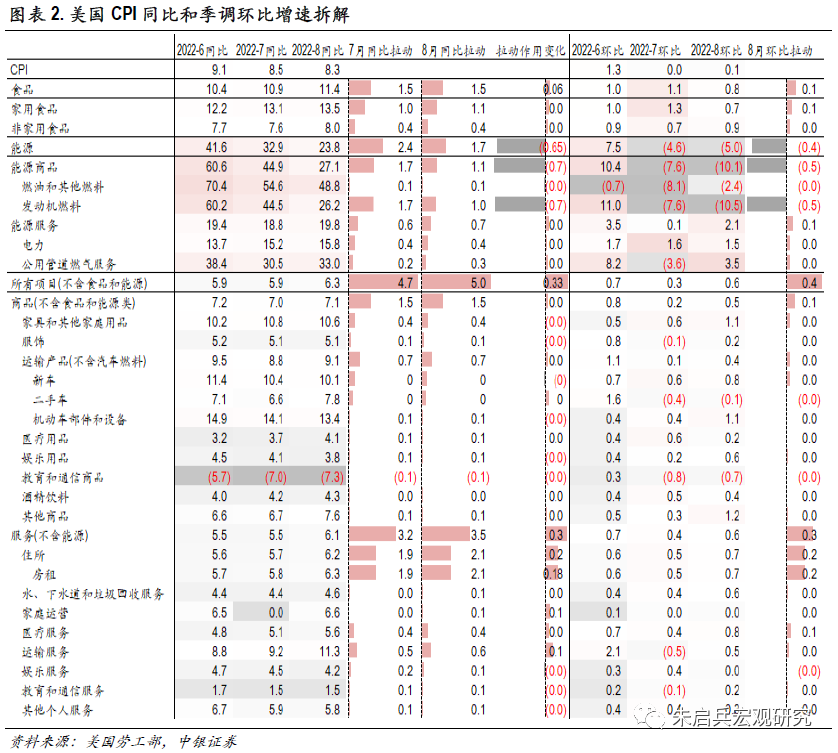

9月13日,美国劳工部公布8月CPI数据:CPI同比增长8.3%,预期8.1%,前值8.5%;季调CPI环比增长0.1%,预期-0.1%,前值0%。8月CPI数据再次验证我们此前的判断:不宜低估美国通胀韧性,警惕对美联储紧缩节奏快速转向的过度预期。

从同比增速来看,8月美国CPI增长8.3%,环比下降0.2个百分点,延续上月回落态势,主要受能源价格增长放缓影响,其增速由上月32.9%降至23.8%,对CPI拉动作用减少0.7个百分点。即便8月CPI同比增速回落,仍较市场预期高出0.2个百分点。核心CPI增长加快,增速由上月5.9%扩大至6.3%,对CPI拉动作用增加0.3个百分点,房租又是其主要贡献项,同比增速延续此前上升态势,当月增长6.3%,对CPI拉动作用为2.1%,环比增加0.2个百分点。

从环比增速来看,8月美国CPI经历上月零增长之后再次转为正增长0.1%。由于能源价格延续上月回落态势,对CPI拉动作用为-0.4个百分点。食品价格增长略有放缓,对CPI拉动作用为+0.1个百分点。核心CPI在上月回落至0.3%之后再次扩大,升至0.6%,拉动CPI增速0.4个百分点。其中,房租价格增速由0.5%扩大至0.7%,又是核心CPI的主要贡献项。

综合来看,8月份美国CPI同比增速收窄主要是能源价格下跌所致,环比增速扩大则是因为核心CPI和食品价格增长加快抵消了能源价格下跌的影响。能源价格方面,8月布伦特原油现货价格延续上月回落态势,月末降至97美元/桶,当月均值同比收窄至41%,环比下跌11%。9月EIA最新预测显示,2022年四季度布伦特油价均值为98美元/桶,一方面石油供应中断和原油产量增长低于预期的可能性带来油价上涨的潜力,但同时经济增长低于预期则可能对油价形成压制。这意味年内油价继续下跌的空间较小,因而对美国整体通胀的缓解作用有限。

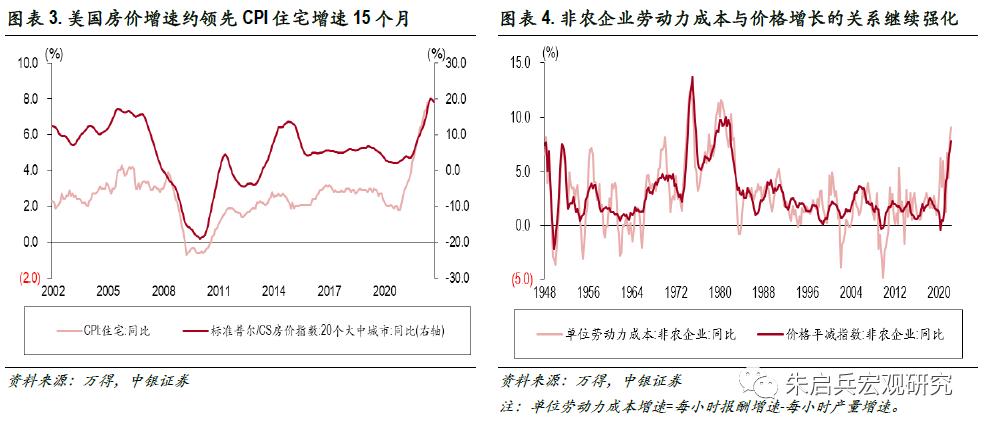

核心CPI方面,房租价格强劲增长是8月CPI同比和环比增速双双超预期的主要原因。由于美国房价增速大约领先住宅CPI增速15个月,预计前期房价加速上涨势头仍将对后续房租价格带来较强韧性。从非农企业劳动力成本增速来看,工资-通胀螺旋仍在强化,2022年二季度非农企业劳动力成本和价格平减指数同比增速分别为9.1%、7.8%,均为1982年以来高点,预计工资上涨势头继续对美国核心通胀形成支撑。

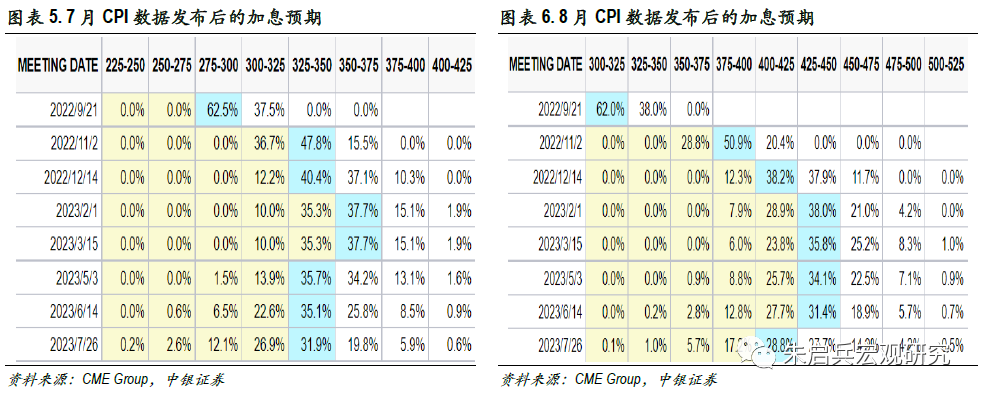

美国通胀数据表现是美联储决定紧缩节奏的重要依据。7月份美国CPI低于预期,数据发布后市场反应十分积极。但我们一再强调,

虽然CPI终于迎来降温,但是美联储加息放缓仍然存疑

。8月美国CPI同比继续回落但再超预期,继续验证了我们此前的判断,市场对于美联储紧缩节奏的预期明显强于上次CPI数据发布之后。截至9月13日收盘,美元指数上涨1.5%,美股三大指数大幅收跌,黄金价格下跌1.25%,10年期美债收益率升至3.42%。基于超预期的通胀表现,我们预计9月美联储大概率加息75bp,同时不排除11月再次加息75bp的可能,资产价格波动延续。

风险提示:地缘政治局势超预期,美联储紧缩超预期。