中远海控在疫情这几年,属实赢麻了。

01

3000点保卫战与三季度报

牛市出故事,熊市出段子。

最近在网上看到个说基金的段子:

说是前两年陆家嘴有个私募基金,管理费2%,规模40亿,然后你猜这个私募这两年做了什么?股票,商品,期权,债权?

他们什么都没干,基金经理每天上班喝喝咖啡,看看盘,看看研报,看看研究员的PPT,准点下班,然后去年年底的时候,基金公司告诉投资人:

在过去的两年里保住了你们的本金没有亏损,而其他的私募都是损失惨重。

投资人纷纷表示赞赏,还庆幸自己眼光独到,选对了人,接下来纷纷要求续投。

基金公司每天晒晒太阳,8000万管理费收收,舒服的一批。

这个段子听上去像个玩笑,但反映的情况多少有点真实。

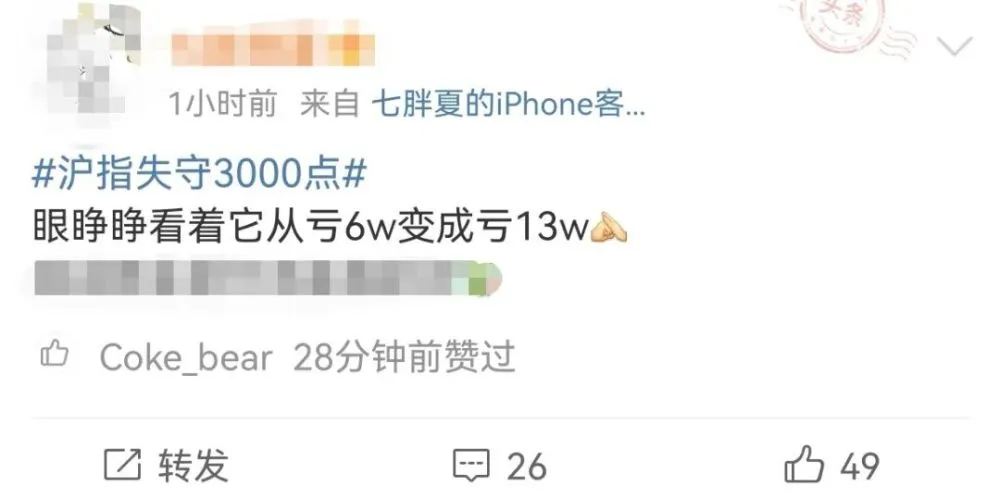

今年开年到现在,网传一个数据说股民人均亏损7万。

节后的第一个交易日,继续保持了冷淡风。

时隔5个多月,A股再度回到3000点以下。行业板块近乎全跌,沪深京三市近4000只个股飘绿。

“之前跌破3000点吃不好睡不好,不过经历多了也就那样了。”

佩洛西窜访湾湾,A股出机票;

俄乌冲突,A股出军费;

欧洲断气,A股出取暖费;

英女王去世,A股置办头七;

安倍葬礼,A股出份子钱;

天然气管子炸了,A股出维修费。

克里米亚大桥断裂,乌克兰多地被导弹袭击,修复大桥、民居、市政设施的费用当然是A股承担,那那都有A股的事!

这个市场环境下的股民、基民,不亏钱就算好本事了,能赚钱的多少可以当个“小股神”了。

3000点保卫战又在A股来回打响。在市场最纠结的时刻,上市公司开始集中披露三季度财报。

与市场下行有点不同的是,披露出三季度业绩的上市公司,似乎成绩还不错。

02

“海王”狂赚千亿

10月10日晚,三季报业绩预告继续密集来袭。

以宁德时代为代表的新能源企业和以山西焦煤、神火股份为代表的旧能源企业业绩齐齐预喜,新旧能源双赢。

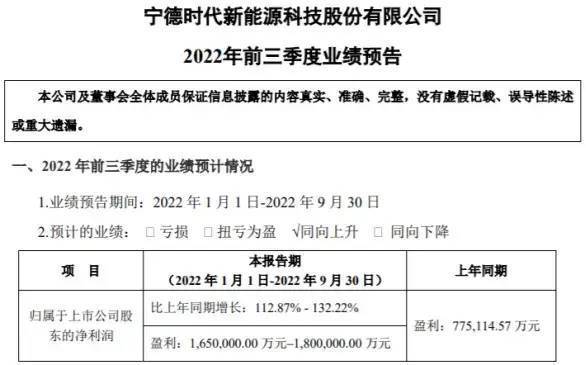

宁德时代预计:

第三季度净利润88亿元—98亿元,同比增长169.33%-199.94%。预计扣非净利润实现83亿元-93亿元,同比增长209.11% - 246.36%,大幅超出市场预期。

欧洲的能源危机导致天然气供给变得紧张,传统煤炭等能源的需求被进一步提升;因此,今年煤炭股不但股价上行,业绩方面也是极为亮眼。

山西焦煤发布2022年前三季度业绩预告,公告表示:

预计前三季度净利润80.9亿元-84.6亿元,同比增长155%-167%,第三季度净利润预计同比增长95%-125%。

神火股份也公告:

预计前三季度净利润58.5亿元,同比增长154.38%。

有益于肉价上涨,养殖板块也开始困境反转。养猪贡献近七成营收的天邦食品发布预告,前三季度预计盈利 9.5—10.5亿元,而去年同期为亏损26.96亿元。

然而这些公司跟接下来这位一比,属实黯然失色。

一众业绩预告中,最亮瞎眼的当属“海王”——中远海控。

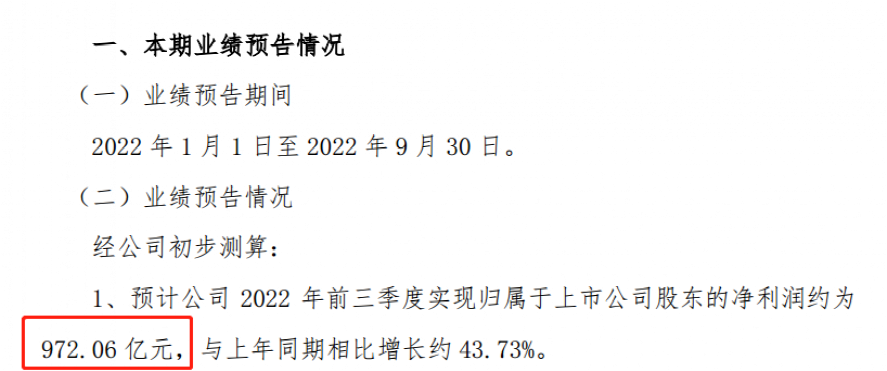

中远海控10月10日晚间公告:预计前三季度净利润约为972.06亿元,与上年同期相比增长约43.73%。

并且它还在财报中特意披露预计前三季度息税前利润(EBIT )1435.92亿元,与上年同期相比增长约 49.91%。

而去年全年公司净利润为893亿元,也就是说今年三个季度的净利已经超过去年全年。

前三季度盈利970亿,今年全年铁定超千亿了,这是什么概念呢?

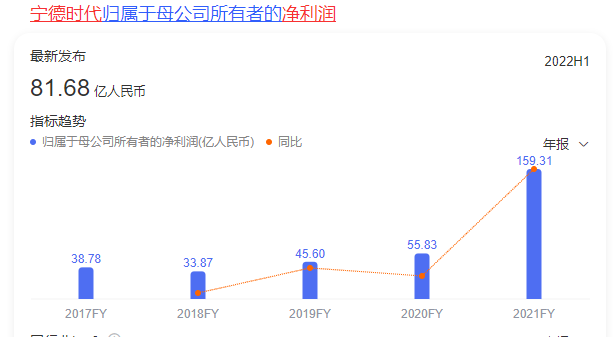

宁德时代:预计前三季度净利润165亿元-180亿元,中远海控相当于赚了5个宁德时代。

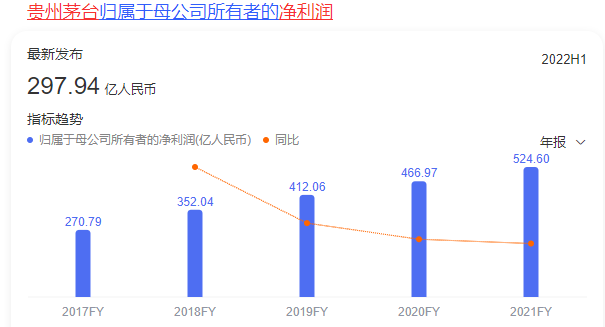

贵州茅台去年一年赚了524亿元,中远海控相当于茅台净利润的两倍!

海王现在的利润已经超越茅台和宁王,开始追赶“宇宙第一行”了。

想到之前有专业分析人士认为,航运业作为典型的周期性行业,与其他传统产业一样,不可能天天过年,由结构性供需错配带来的集运超级大周期迟早要“正常化”。

现在航运价格相对于过去两年的高点确实有所回落,但没想到中远海控还是这么能赚钱。

无惧运价下行,利润继续放飞自我。

03

中远海控,赢麻了

中远海控,曾用名叫中国远洋。

十年以上的老股民估计对它并不陌生。

2005年3月,中国远洋在北京成立,成为母公司的上市旗舰和资本平台。

中国远洋成立之时,正值国际航运进入“过热期”,公司发展顺风顺水。到2006年末,经营139艘船舶,总运力约40万标箱;经营150多条航线、挂靠120多个港口,业务范围覆盖全球40多个国家。

这种敢用“国名+行业”的公司,通常都是北京宣武门西大街26号院管辖的对象。

不过股民对这只股票感情复杂:

2006年中国远洋营收为362亿。干散货业务“并表”后,2006年营收被修正为637.4亿、增幅76.1%,归母净利润增幅更是增长了520%。

二级市场投资人以为“捡到宝”,中国远洋股价成倍上涨。

发行价8.48元/股,上市当年,股价最高攀升至68.4元,较发行价上涨706.6%,成为令无数散户夜不能寐的大牛股。

随后股灾来了,叠加次贷危机的影响,中国远洋沦为“ST远洋”,下跌接近90%。

从“盈利之王”沦落为A股“ST之王”、“亏损之王”。

后来,中国远洋和另一家央企海运巨头中海集运合并,并在2016年底更名为中远海控,是当之无愧的“共和国航运长子”,江湖人送外号“中国神运”。

在收购东方海外前的2016年,中远海控亏损高达90亿。

中国股市周期性很强,大多是周期轮动,板块轮着涨。

中远海控沉寂这么多年,终于否极泰来,碰上了疫情全球航运暴涨。

港口集装箱堆积如山,中欧班列曾连续四五十天“满仓”。

波罗的海干散货指数,半年多的时间里飙涨3倍。

北亚至英国的集装箱海运价格也创下历史新高,达到1.45万美元/FEU,较一年前的1325美元/FEU,上涨近10倍。

从中国宁波港运到美国洛杉矶的海运价,一年涨幅同样也超过了10倍。

从中国运到美国,一趟的运费就可以买一艘船了。

业内不少人感慨:

从业十年,从来没见过这么高的价格。

尽管价格已经飙上天际,但依旧“一舱难求”,尤其是欧美线、日本线,都是早早爆舱。

如此火爆的市场极大利好了中远海控的股市行情。

2020年,中远海控一口气涨了10倍,从“海狗”,晋升“海王”。虽然不是航运板块里涨幅最大的,但凭借巨大的体量,成了航运上市公司中最靓的那个仔。

在中远海控上赚钱的主力资金很少,很多都是各路散户。因此有人开玩笑说:

这是一只被人民群众的小推车推起来的10倍股。

过去的2021年,在疫情反复、需求增长、供给有限等多重因素的影响下,全球物流供应链持续受到港口拥堵、集装箱短缺、内陆运输迟滞等复杂局面的挑战和冲击,集装箱运输供求关系持续紧张。

中远海控也顺势创下历史最好业绩,平均日赚高达近2.45亿元。

量价齐升,是中远海控业绩飙涨的主要原因。

只是没曾想到了今年,中远海控的业绩还在飙升。

让火爆的新旧能源们都有点黯然失色。

这也得益于中国上半年外贸的出色表现。今年上半年中国进出口同比增长9.4%,展现出较强发展韧性,以人民币计,进出口总额达19.8万亿元,规模再创新高,也高于市场预期。

集运市场高度景气,持续时间超预期,自然也就反映在中远海控这类龙头企业的业绩上。

然而,业绩是一方面,股价又是另一方面。

从去年7月开始,中远海控的股价达到顶点后,一直走的是震荡下行的行情。

中远海控又是一只高周期性的股票。

周期性股票的特征很明显——涨得快,跌起来也够狠。

虽然这两年业绩暴涨,但预计不会连年持续,它跟贵州茅台那种稳定的小步快跑是截然不同的。

海运价格迟早是要回归正常区间的,就像春节虽然很长,但也不可能每天都过年吧?更别说航运股的预期已经透支地差不多了。

也就是说你不要只看它今年业绩好、股价便宜,一旦它陷入负增长,就有可能被套在山顶上。

在业绩方面,我们可以乐观看多今年的表现;而在股价方面,也许我们需要谨慎看空。