12月5日早间,离岸人民币对美元直线拉升逾300点,收复“7”关口,重回“6时代”,这也是9月21日来的首次。截至《每日经济新闻》记者发稿,离岸人民币对美元报6.9387,已升破6.94。

自11月29日来,人民币对美元连续5日上涨,截至发稿总共上涨超过3000点。此外,在岸人民币目前也已收复“7”关口。受访专家对记者表示,近期人民币大幅反弹主要有两个原因:一是国内疫情防控政策的优化;二是美国将于12月放缓加息节奏的预期增强。

资料来源:Wind、中银证券、IFIND,长城证券杨靖制图、视觉中国图

短期多头情绪继续占优

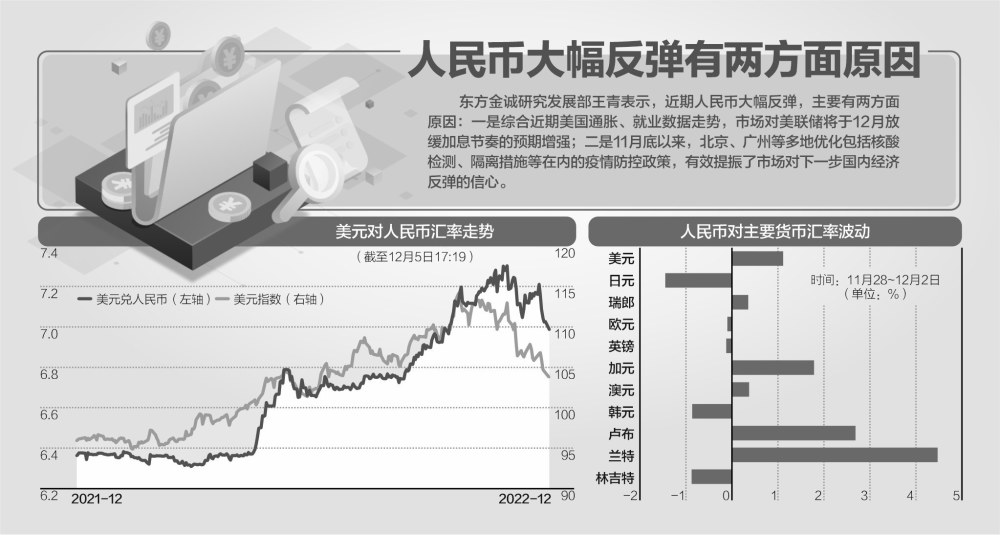

东方金诚研究发展部王青表示,近期人民币大幅反弹,主要有两方面原因:一是综合近期美国通胀、就业数据走势,市场对美联储12月放缓加息节奏的预期增强。这带动近期美元指数出现较大幅度下跌,比价效应会推高人民币对美元汇率。二是11月底以来,北京、广州等多地优化包括核酸检测、隔离措施等在内的疫情防控政策,有效提振了市场对下一步国内经济反弹的信心。

“我们认为,后者是近几个交易日人民币汇率大幅上涨的主要原因。”王青表示。

值得注意的是,年末是结汇需求高峰期,会对人民币汇价有一定支撑作用。但这是季节性现象,不属于超预期因素,而决定汇市走向的主要是市场的预期差。王青表示,当前正值疫情防控政策调整的敏感时段,市场对国内经济修复前景、美联储货币政策变化的预期,会对人民币汇率起到更重要的作用。

“短期人民币多头情绪继续占优。”光大银行金融市场部宏观研究员周茂华接受《每日经济新闻》记者微信采访时表示,随着疫情防控措施不断优化及稳楼市政策持续发力,投资者对国内经济前景更加乐观。此外,市场预计美联储进入加息周期尾声,加息节奏趋缓,导致近期美元大幅回落,同时市场对美国经济衰退的担忧也有所加剧。

周茂华认为,短期看,内外因素继续有利于人民币,市场看多人民币情绪有望占据主导。但需要留意短期波动,主要是欧美控通胀工作远未完成,海外滞胀风险挥之不去,金融环境整体趋紧,加上全球不确定性因素仍多,投资者需要警惕短期市场波动风险。

后期有望双向宽幅波动

“从趋势来看,明年全球外部环境仍然很复杂。”周茂华表示,明年全球经济趋缓,且欧美面临的通胀比较棘手,所以全球金融环境趋紧,同时,俄乌冲突仍在继续,更增加了风险的不确定性,“明年美元会维持高利率一段时间。”

周茂华认为,目前我国经济呈现多个“稳”:国际收支稳定、通胀稳、货币政策稳,综合内外来看,明年人民币汇率有望整体稳定在均衡水平附近双向波动。

目前,伴随疫情防控优化措施持续出台及金融支持房地产“三支箭”全面发力,汇市对国内经济复苏前景的预期正在改善。

王青预计,在国内基本面向好预期带动下,人民币韧性有望实质性增强。同时,在美国通胀、就业数据驱动下,美联储12月加息幅度有望收窄至50个基点左右,当前美元指数基本见顶,后期易下难上。这样来看,12月人民币对美元汇率延续上行的可能性较大,人民币已基本实现动态企稳,后期更多将呈现双向宽幅波动格局。

“短期内出口数据走弱、中美利差倒挂幅度收窄等因素也会对汇市有一定影响,但国内经济修复前景、美国货币政策走向是未来一段时间决定人民币汇率强弱的主导性因素。”王青表示。

企业需要回归汇率中性

“人民币汇率大幅反弹,一方面将缓解国内资本市场资金外流压力,减轻企业进口成本,个人购买海外商品的人民币价格也会随之下降;另一方面,也将压缩出口企业汇兑收益,降低个人购汇成本。”谈及人民币升值时,王青表示。

“整体上看,当前人民币汇率仍处在宽幅波动状态。对外贸企业而言,准确判断汇率走向难度极高。”王青表示,无论是进口还是出口企业,都要坚持财务中性原则,尽量利用远期、期权等外汇避险工具管理汇率风险。特别是在当前及未来一段时间汇市波动加剧的背景下,可适当缩小外汇风险敞口,避免在汇率波动中“裸奔”而招致损失,尤其要避免单边押注。此外,对外贸企业来说,尽可能使用人民币结算,也是规避汇率风险的一个有效方式。

“未来一段时间还是处于复杂多变的环境,影响汇率的因素比较多,所以汇率面临的波动比较大,企业还需要回归汇率中性,锁定成本,避免投机导致的损失。”周茂华表示,明年在全球经济需求放缓的背景下,部分行业外贸的需求可能会有压力。这种情况下,海外的订单替代减弱,全球经济放缓或者衰退的风险有所上升,企业还需要提质增效,在外贸竞争力方面多下功夫。