银行理财产品

在很多人的眼中,银行那就是值得信赖的代名词,但其实很多人不知道,银行也并不总是靠谱,比如去年包商银行因为被大股东明天集团违法违规占用大量资金而产生逾期,导致其出现严重信用危机,进而被银保监会接管。

存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。

存款保险条例,第五条

虽然存款保险条例约定了最高偿付限额是 50 万,也就是个人在商业银行存款和利息和低于 50 万的是全额兑付,超出部分从清算中进行偿付,就是可能有可能没有的意思。不过包商银行实际上只是被接管而非破产,根据监管公告,其个人客户存款、5000万以下对公存款和金融同业存款全额保证支付,接管前对公存款和同业存款90%先行保障。

也就是说,对于个人储户而言是没有什么利益损失的,难的是那些金融同业,超过 5000万的部分算是损失了 10%了。

不过,接管毕竟不同于破产,一旦破产估计就只能保障散户的 50 万了。那银行岂不是很不安全,那也不是。说句宽慰人的话,首先银行破产的概率还是非常低的,建国以来,也只有海南发展银行在1998 年亚洲金融危机期间宣布破产。另外,扎心的地方就在于你并没有这么多存款放在银行,所以放心吧,亏不了你的存款本金和利息的。

但行业除了存款,也在卖一些理财产品,这些银行理财根据风险大小,可以简单的分为三类:保证收益型、保本浮动收益型、非保本浮动收益型。

保证收益型,通常收益有限,目前大概在 2%~4%以内。

保本浮动收益型,保本,但不保收益。

非保本浮动收益型,即本金也可能会亏损,也不保证收益。一般适合风险承受能力较高的投资者购买。

如果买到非保本浮动收益型理财产品,可能就会亏钱。比如前年中国银行搞AI智能基金(相当于支付宝中高风险基金),也是说有预期多少点的收益,结果有人投了5万,最后亏了5 千,心痛啊,5000 块吃火锅它不香嘛。

这里插几句,像这种非保本浮动收益型的产品大部分都不是银行自有产品,大多属于银行代理经营的中间业务,银行收取手续费,对银行来说不构成市场风险,而是由投资者承担亏损风险,属于资产负债表的表外项目,因此这类理财也被称之为表外理财。

而银行自己经营的保本理财,则被称之为表内理财。据一个在银行工作的朋友介绍,今年银行表内保本理财3%~4%,表外4%~5%。所以当你在银行购买的理财产品收益宣传高于 5%时你就要格外小心了,因为这可能并不保本,收益没拿到还会亏损本金。

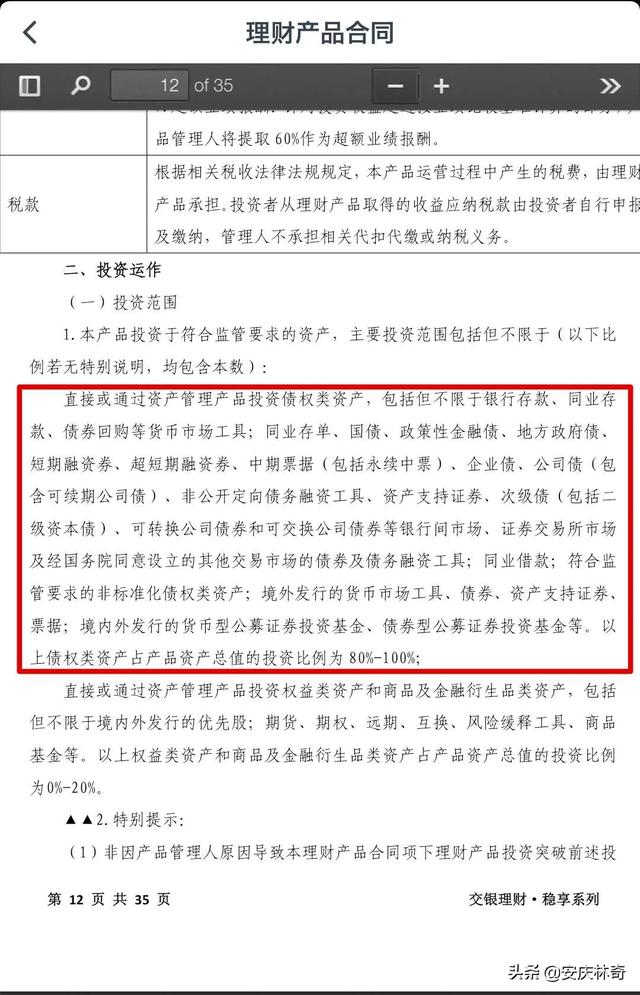

无论如何,我们都需要对我们购买的理财产品它具体投资什么,有个清晰的认识才好。这些信息在产品的介绍或者产品合同上都是有详细的限定和解释的,我刚在交通银行的 APP 里随便找了一款理财产品,发现大部分是投资债券类资产,其中包括下面要介绍的债券。

债券

那债券到底是什么呢?

债券是一种有价证券,是社会各类经济主体为筹集资金而向债券投资者出具的、承诺按一定利率定期支付利息并到期偿还本金的债券债务凭证。

通俗讲的话就像是一份约定了还款期限和利息的借条,只不过这个借条可以灵活的转让或提前收回本金(当然,提前收回本金,收益也是会打折的,而且大部分个人投资者很难直接交易)。这个借款人可以是国家、地方政府或者企业,由此而来的债券则依次被称为国债、地方债、企业债。

如果没有发生违约,那么债券持有者就可以按期获得约定好的票面利息。但并不是每个借款人都能够按时还本付息的,总会存在这样或那样的意外。我们一般认为国家找我们借钱是绝对安全的(除非国家发生战乱),很多时候我们甚至将国债利率作为无风险利率的代表,也就是这个原因。

国家我信,但其他借款人就不好说了。所以各个借款人会承诺给付更多的利息来找你借钱,信用越差给到利息也就越多,毕竟你承担的风险也大了很多。一般会依据借款人的按期还本付息的可靠程度予以评级,评级越高其风险越低,自然其收益水平也较低。一般分为 ABCD 级,这里就不详细赘述,只说一点,C、D 级的债券不推荐。

一方面,目前债券市场主要以银行间债券市场和交易所债券市场为主,少部分通过柜台和其他方式。个人投资者能投资的债券其实相当有限(选择少,往往门槛也比较高)。另一方面,债券的选择其实是比较难的,如果持仓债券“踩雷”就相当蛋疼了。

为了解决普通投资者的这个问题,债券基金应运而生(当然可能他并不是真的为了帮你解决这个问题的)。借由专业的基金经理帮我们买入一揽子债券,分散风险,即便某一个债券暴雷,也有其他债券收益与之对冲。更关键的是,一般债券基金的门槛很低,起投点在 1 元,100 元或者 1000 元不等,这样普通人也能参与得起。

保险万能账户

除了债权类资产,各种年金保险也是可以考虑的,不过这里主要提的是年金保险中的万能账户。(对于年金保险本身,我更看重确定的现金流,而非收益本身,当然对于满足需求的一系列年金产品,我还是要比较一些它们之间的 IRR 的。特别强调的不考虑收益本身,是指不去比较年金产品与其他投资产品的收益,在乎的是确定性)

这个万能账户到底是什么呢?

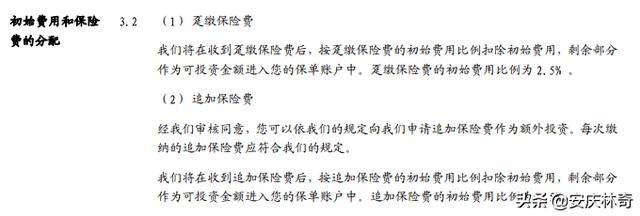

万能保险是一种包含保险保障功能并设立有保单账户的人寿保险。它设有最低保证利率,并具有账户透明的特点。您所缴纳的保险费在扣除一定的初始费用后,进入保单账户。保单账户价值按我们定期公布的结算利率进行累积。我们按合同的约定,定期从本合同的保单账户中扣除保单管理费。保单账户价值归您所有,但您在部分领取或退保时我们会收取相应的退保费用。

我摘抄了一段来自我的年金保险合同里的内容,估计看着有点懵。

简单讲,相当于在保险公司开了一个“活期账户”,然后保险公司定期按一定的利率(结算利率)给你结息,这个利率是不确定的,跟保险公司的投资策略,市场行情有很大的关系。如果保险公司亏钱了,他也会按照约定的利率(保证利率)给你结息,这个利率是合同中约定好的,有的 2.5%,有的3%。

以信泰某万能产品条款为例

通常来说,保险公司的结算利率会比银行活期高一些,当然每家保险公司每个账户的结算利率都可能不同,但大都稳定在 4%~6%之间。我从官网下载了一些数据并做了个图,我们一起来看看:

注:以上数据皆来自官网公布数据 仅作为结算利率演示,不作为不同保司产品之间的比较依据

不过万能账户的使用是需要成本的,具体表现在:

①你先得一份年金保险合同,才能有一个万能账户(至少目前没有看到哪家保险公司单独卖万能账户的)。

②万能账户存在一定的初始费用(1%-3%不等)

中信保诚某万能型产品条款截图

③前五年提取会有一定的退保费用

华夏保险某万能型产品条款截图

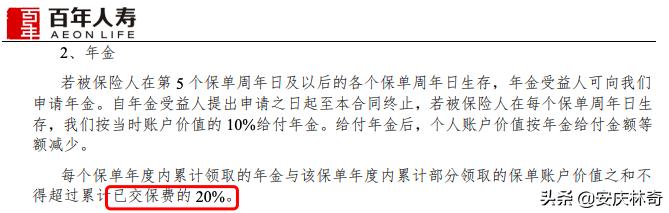

④每年部分领取不能超过累计已交保费的 20%。(虽然急用钱时可以通过保单贷款的方式拿到现金价值的 80%)

百年人寿某万能型产品条款截图

既然有这么多限制,那万年账户是不是就不值得期待了呢?

并不是,在一个利率下行的时代,能给给你承诺的保底收益,对于一份长期合同来说,这相当可贵。万一进入负利率时代,其他投资标的收益一言难尽时,或许这就是你的绿洲。

而且对于中长期的资金安排,同时又追求安全稳健的话(合同约定了最低利率,就非常安全),万年账户还是非常值得考虑的,因为咱们的目的是资产保本,而不是快速增值。真要是遇到大跌,还可以从万能账户贷出来钱去抄底呢。

心态:合理的预期收益

介绍完上述值得考虑的资产配置方式后,来讲讲心态的问题。稳健资产的安排(打组合拳),其实是为资产做一些分散打底,构建抗风险的能力。在这一块的收益预期就不会很高。

银行理财:2%-5%,稳得很

债券基金:3.8%-8%,长期持有收益不错

万能账户:3%~6%,不惧利率下行(保底收益),也可以分享保险公司投资红利

无论是何种投资方式,我们都需要搞清楚弄明白,而后投资。以巴菲特的一段话做结,切记,投资的世界,不懂的东西一定不要投。