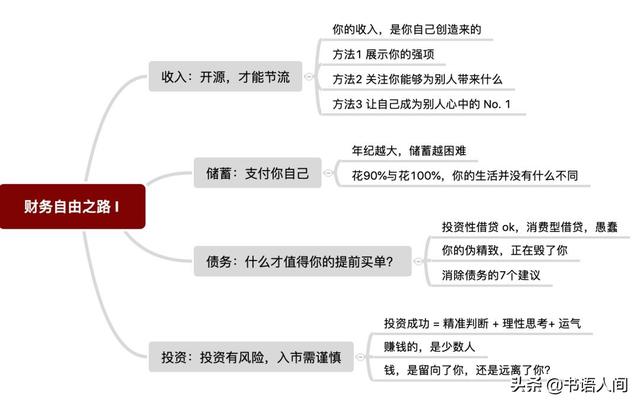

今天,我们继续共读《财务自由之路1:如何在7年内赚到1000万》,一本欧洲第一理财教练博多·舍费尔写给所有人看的「财务指南」。

这篇文章里,灵遥将为大家来解读,如何用好收入、储蓄、债务、投资这四根财务支柱,搭建你的财富大厦,希望能够对你有所帮助。

01.

收入:开源,才能节流

也许,你也常常觉得「怀才不遇」,觉得自己的辛苦工作,不配只得这么点薪水。

然而,你要知道的,你并不是一个被好运抛弃的,被众人低估的天才,你周围的环境、你周围的人、你的父母朋友上级同事也没有和你作对,你值得拥有多少财富,完全掌握在你的手里。

换句话说,你的收入与高薪,并不是别人赠予的,也不是凭空而降的,而是,你自己创造出来的。

那么,如何才能在1年内,让自己的收入增加20%呢?

在书里,作者为我们提供了这三个方法:

第一个,是展示自己的强项。

你收入的高低,取决于你能够帮助你周围人解决多少问题,创造多少价值。也就是说,你的老板不会因为你家生了孩子、你要买房、你的父母得了重病,而为你加薪,但会为你在工作中创造的额外,买单。

所以,如果你想要获得加薪,请你告诉你的老板,你为什么值得。

第二个,关注你能够为别人带来什么。

如果你把注意力过多的放上别人能够给你什么机会,那么你很可能为此愤愤不平。因为,在每一个人的心里,自己都是独一无二的,都值得拥有世界上最好的东西。

那么,别人是否也这么认为呢?如果别人不这么认为,你该如何去说服他呢?

所以,请停止你的抱怨,仔细思考一下这两个问题吧。

第三个,让自己成为不可或缺的一员。

机会能否降临到你的头上,取决于别人有需要的时候,你是否会第一个被想起。这就好比,我们在点外卖的时候,会想到美团,在网购的时候,会想到淘宝,在出门打车的时候,会想到滴滴一样。

如果让你成为别人心里的number 1, 是提升你的技能,主动承担别人做不了的工作,还是扩大你的影响力,这都是你需要思考的问题。

正所谓,思路决定出路,选择重于能力,在拿到百外年薪前,请先拥有开价百万年薪的智慧和底气吧!

02.

储蓄:支付你自己

与挖空心思把钱从别人口袋里掏出来,装进自己口袋里相比,更重要的,是如何让钱一直留在自己的口袋里,为自己赚钱。

这,即是储蓄。

然而,这个世界上,却有太多太多的诱惑,来阻止我们的储蓄了。

比如,Tom Ford新出了一只口红,你的闺蜜都买了,你买吗?

再比如,逛街的时候,遇到了一件好看又合身的衣服,出席下周的聚会正合适,你买吗?

再比如,一个网上课程,不仅能学到知识,还能够收获人脉,你去吗?

等等。

这些理由,看起来都是那么的合理,并一再地告诉你,别存钱了,以后反正能够赚回来。但是,真的如何此?

事实上,随着你年纪的增长,你不仅赚钱会越来越困难,存钱也会越来越艰难。

不信?我来给你算笔账!

才毕业,22-23岁的时候,赶赶项目,加个班,熬个夜,第二天还能容光焕发,35岁后,你再试试?

刚工作,赚得少了点,好在上有领导担着,旁边有同事陪着,压力也小,任务负担也小,经验增加后,开始独当一面,一拍桌子就是小几十万,上百万的生意,你觉得,你的竞争对手们,有省油的灯吗?

单身的时候,一人吃饱,全家都好,用钱也少,你到了40岁,上有老,下有小的时候,孩子教育、老人医疗、人情事故、房子车子,哪一样不要钱?

所以,尽早储蓄才是王道。

另外,很多人不愿意储蓄,其实是担心储蓄降低了自己的生活质量。

其实,你生活里,绝大多数的东西都是你用不上的。

不信?

你看看你的化妆台、你的衣柜、你的书桌、你的积分卡,你就知道你到底花了多少不必要冤枉钱,养肥了你周围多少曾经和你一样,甚至比你还穷的人。

所以,你为什么不把这些钱存起来,来让它们为你赚钱呢?

03.

债务:什么才值得你的提前买单?

在信用卡、小额贷、花呗等五花八门的借贷工具高度发达的今天,负债对许多人来说,可谓是「司空见惯」。

然而,愚蠢地去使用债务,只会把你卷入一个螺旋式下降的财务状况中。

我们知道的债务,也分为不同的种类:第一类,是买房买车等投资性借贷,另一类则是买衣服、买包包、网购等消费性借贷。

如果说第一类债务,或许能够帮助你暂时性地过上更好的生活,如,搬入新家,不再每月给房东支付房租,或是,买一辆车代步,让你上下班不再那么辛苦的同时,周末也能够接送老人或是孩子,那么,第二类债务则是愚蠢的行为。

为什么呢?

无休止的消费借贷,会给你一种你是有钱人,要过精致生活的错觉。

于是,你买来了好看的衣服、包包、化妆品,用旅行、下午茶、演唱会、歌剧舞台剧去装点你的朋友圈门面,得到那几个所谓的廉价的赞,把更多原本属于你的财富还给了银行。

长久以往,那些给你点赞的朋友们,偷偷地存到了钱,买到了房车,去到了世界各地旅行不说,还早早地退了休,而你,扑哧扑哧地干到了退休,还在为养老发愁。

你说,你……是不是被人家卖了,在笑嘻嘻地帮人家数线呢?

退一万步讲,就算你奢侈了一把,下个月,万一公司裁员,不给你发薪水,你又怎么办呢?

所以,学会避免不必要的债务,是每一个人的必修课。

在书里,作者给出了与消除债务有关的7个建议,分别是:

1.向你的长期目标看齐,问一问自己,你的所思所想,与所作所为,是否对你实现长期目标有帮助?

2.永远不要小看1元钱,每1元钱都有用;

3.将你的每一笔支出都罗列出来,思考什么是有必要的,什么是没有必要的;

4.剪碎你的信用卡,赚到50万后,再说;

5.将所有未收回的款项都罗列出来,去催款,因为,这是你应得的;

6.寻找新的收入方式,增加你的每月储蓄;

7.培养危机意识,多思考遇到问题,如,大病大灾、公司裁员、房东赶人时,都该怎么办。

04.

投资: 投资有风险,入市需谨慎

当听到人家,投入10万,赚了几十万的时候,谁都会忍不住想要去试试。

然而,那个投资成功的人,凭什么是你呢? —— 且不说投资需要对市场的精准判断,和理性的思考,运气,也是投资里的不可或缺的部分。

比如,你把钱投入到了股票市场里,那就是有赢钱与亏损两种可能性,甚至,如果你再细分,有赚得多与赚得少的区别。 但是,真正通过股市赚到钱的人,总是极少数。

因为,如果赚钱真的像是吃饭喝水呼吸一样自然,那么,赚到钱就去奔走相告,不也就成了一件特别low的事情了吗?

所以,如果你想要做出理智的投资,你最好在支付你的资产前,先问问自己:它是让更多的钱留向了我,还是让更多的钱,远离了我?

比如,如果你把钱用在了学习上,那么,在你赚回额外的学费前,钱都远离了你,与其说是投资,不如说是负债。

但是,如果你把钱用在了买理财产品上面,那么,有一定的概率,多余的钱回到了你的手里,那便是投资。

有许多的人,总会在给出一笔钱的时候,高估自己的水平,认为自己一定是那个取得成功的人。

比如,有很多人会抱着变现的目的,加入各种付费学习社群,结果,参加完了课程后,既没有认识额外的小伙伴,也没有付费变现成功,钱也打了水漂。

然而,真相却是,你期望越大,失望往往越大,总会在半路杀出个「程咬金」,拿走本该属于你的东西。

与其这样,不如稳扎稳打,只投资有自己有把握的项目。

以上,便是今天的内容。

相信,很多朋友都听过一句话,叫做「你不理财,财不理你」。

但是,在生活里,我们却常常发现,嘴上说爱钱,行动却不爱钱的人。 比如,他们可能会毫无理财意识,赚多少,花多少,或是打着投资自己的名义,去把不多的工资用在买买买上,也不愿去做些事情,来提升自己的业绩,亦或是在看到别人赚了钱后,盲目地向别人取经。

其实,财务自由,并没有你想象中的那么复杂。

有钱,一直以来都是每一个人的权力,只要你有一个梦想,一份坚持,一点时间,一些技巧,与许多努力。

祝财源滚滚!