中国银行“原油宝”穿仓事件引发轩然大波。有媒体报道,购买原油的投资者中九成是“小白”,他们的投资风险偏好并不高,大多为理财经理推荐购买。经济之声新媒体推出系列策划《银行理财的那些事儿》,手把手教你辨别银行理财产品陷阱,挑选适合自己的产品。

此前我们推送了关于银行理财产品常见陷阱的内容(详戳:注意了!除了“原油宝”,银行理财产品的这些坑你一定要知道!),那么对于没有太多金融知识的人来说,如何能避免掉入这些陷阱中?普通人如何挑选适合自己的银行理财产品呢?小编这就给你敲黑板,划重点!

1 尽可能选择银行自产自销的产品

银行除了销售自己的产品外,还有代销理财产品的业务,所以购买银行理财产品时,首先要搞清楚银行理财产品到底是代销,还是自销。

辨别主要可以以下面3点为依据:

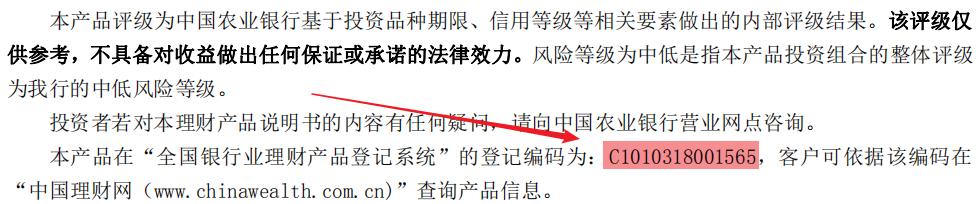

(1)仔细阅读产品说明书,但凡银行自销的理财产品,说明书中都会有一个以“C”开头的额14位数产品登记编码,把编码输入中国理财网就可以查到,若查不到则意味着不是银行自产自销的产品。

(2)仔细阅读合同,查看合同的发行方是谁。另外,在产品展示页以及说明书中查看有没有“代销”的声明。

(3)仔细观察理财产品提供的收益回报率。很多“飞单”的特点就在于收益率特别高,是正常银行理财产品回报率的数倍。

2 尽可能选择钱拿回来最快的品种

花钱买30天的银行理财,交钱之后前前后后50天才拿回本金与收益,这样的产品表面看着收益率好像4.8%,实际上可能只有3%,因为钱白白空置了20天没生钱,这种情况大多出现在定期理财上。因此,同样收益率的定期理财,一定要选钱拿回来最快的品种。

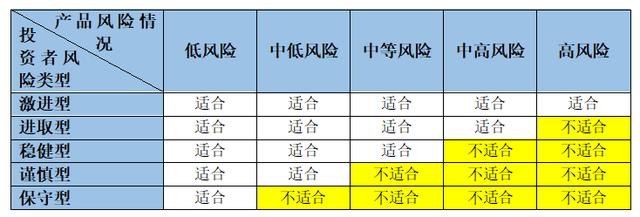

3 充分对比理财产品风险等级和自身需求

银行理财产品的风险等级一般可分成5层:(1)谨慎型(R1);(2)稳健性(R2);(3)平衡型(R3);(4)进取型(R4);(5)激进型(R5)。其中谨慎型理财就是本金风险较小,激进型就是本金可能存在严重亏损的风险,但是收益也会很高。而稳健型、平衡型和进取型都是中高风险理财产品,本金在投资时间都可能承受亏损。

一般规律是:保证收益类产品的约定收益较低,风险也较低;非保证收益类产品的收益潜力较大,但风险也较高。对于追求稳健的朋友,建议买R3以下产品就可以了,R3以上则属于结构性理财产品。

另外,投资者还可以通过合同中理财产品的投资标的和收益条件对风险进行判断。如果投资标的中多为债券,且A+级以上较多时,风险就不大。如果收益条件特别复杂,分为多种情况,则要谨慎一些,这种可能是带有结构性的银行理财产品,与市场行情有关系。收益不确定、收益波动大是结构性理财产品的一大特点。

除了以上几点外,在进行银行理财时,还有以下几点需要注意:

-

不要盲目相信别人的推荐和介绍。

-

要注意保证收益类产品与存款不同。保证收益类产品的保证收益一般都会具有附加条件,附加条件所带来的风险完全由客户承担。

-

选择非保证收益类产品,要注意最高收益和预期收益不等同于实际收益。

-

应要求理财业务人员揭示产品的全部风险,描述可能发生的最不利的投资结果,以及规避风险的各种可能方式。

-

在选择产品时,应该了解银行在理财投资中的角色和义务,例如银行进行信息披露的频率和范围,或对资金头寸的监控职责等。

-

应了解银行销售理财产品的权利,明确认购费、管理费、托管费、赎回费的计算方法、实际收取人和收取时间。

-

2018年的资管新规后,保本保收益产品已经不存在了。

-

在购买产品时,一定要转帐到银行,不要转帐给任何个人。

-

不建议大家追购网红产品。

注意了!除了“原油宝”,银行理财产品的这些坑你一定要知道!