按照国家发布的收入数据显示,年收入上10万元以上的人数占总人数的10.5%,也就是说,当你年薪已经过10万的话,已经领先了很多人。

很多媒体广告中宣传的年薪百万的人,属于少数中的少数,普通人很难达得到。

有钱人有有钱的苦恼,没钱也有没钱的活法。很多时候,我们会发现,年薪十万的人,生活质量不一定比年薪5万的高。

一方面,高额的年薪匹配的是高额的支出,房贷、车贷、应酬、子女教育等,如果不能合理分配,最后一年到头,赚的钱也所剩无几。

同事赵娜,月薪1.5w,一年下来加上年终基本有20万左右。在普通人眼中,基本上算是不少的收入,但是赵娜的日子依旧过的窘迫。

每个月一发工资,赵娜的第一个动作就是还信用卡、花呗等,按她的话来说,工作这么多年,基本没有攒下什么钱,也没看见什么大件的东西,钱就像流水一样全没了。

另一位同事晓星,年薪8万,工作5年,却和男朋友一起攒够了房子的首付。生活过得越来越好。在一次聊天时,赵娜才知道,晓星一直有理财的习惯。

理财对一个人的影响是很大的。今天就给大家推荐3种理财方法:

1、定期存款法

很多人都会有这样的困扰,每天省吃俭用,一年到头却没有几个钱。但只要你记账后你就会发现,你所谓的“省吃俭用”其实并没有省多少,还是有很多时候会乱花钱。

既然自己无法制约,那就靠定期存款也强制自己无法消费,等到期后再转存,无限循环。

2、52周存款法

52周存钱法是最好用也是常被职场人使用的一种理财方法,从第一周开始,存10元,第二周存20元,以此类推,等到52周时,你会发现,你可以存到13780元。

当然,这个只是给大家一种存款的方法,具体的金额可以根据自身情况调整。

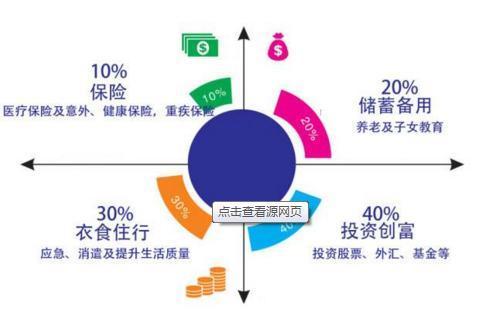

3、4321理财法

巴菲特说:一个人一生能积累多少财富,不是取决于他能够赚多少钱,而是取决于他如何投资理财,人找钱不如钱找钱,要学会让钱为你工作,而不是你为钱工作。

由此可见,合理的理财是非常重要的。如果你不知道该如何分配自己的收入,不妨试一试4321理财法,将收入分成4份,分别是:投资理财(40%)、日常开销(30%)、定期储蓄(20%)、保险(10%)。

这样科学的配比,可以让你在正常消费的情况下,通过理财让收入增长,还有意外来临时的保障。

“种树最好的时间是十年前,其次是现在”,理财最好的时候,也是现在,从即刻开始。