受猪肉生产恢复影响,禽肉替代消费减少,受饲料成本上升、养殖亏损影响,养殖户补栏积极性下降,肉雏鸡场减少出苗量,市场供应量减少,预计后期价格将企稳上涨。 受新冠肺炎疫情影响,我国暂停部分国家禽肉产品进口,加之国内禽肉价格低迷,禽肉进口量预计将继续回落。

(一)禽肉价格持续4周下跌,养殖继续亏损

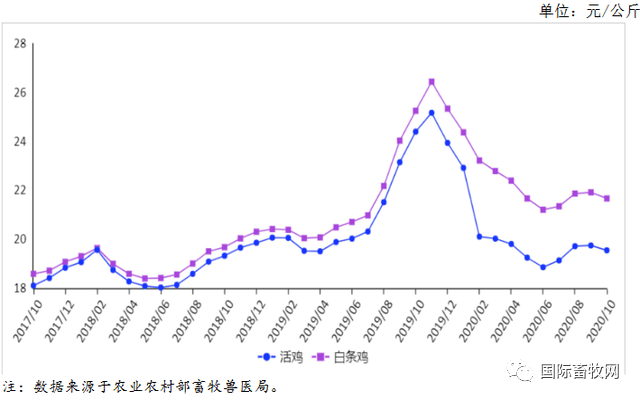

10月份,受前期产能扩张影响,禽肉供应充足,在双节因素影响短暂上涨后,禽肉价格持续下跌。10月份,受前期养殖规模扩张和进口增加影响,禽肉供给相对充足,生猪生产快速恢复,替代消费减少,禽肉价格呈现回落走势。

活鸡和白条鸡集市均价连续4周下跌,9月下旬部分种鸡企业开始主动减产,商品肉雏鸡供应减少,第3周后,白羽肉鸡供给有所减少,肉禽价格跌幅收窄。10月份,活鸡集市均价每公斤19.55元,环比跌1.0%,同比跌19.9%;白条鸡集市均价每公斤21.67元,环比跌1.1%,同比跌14.2%。

从周价看,10月份禽肉价格连续4周下跌,其中第2周跌幅最大,据农业农村部畜牧兽医局监测,全国各区活鸡和白条鸡集市均价全部下跌,西南地区活鸡和白条鸡集市均价环比降幅最大,分别为0.9%和2.2%。

10月第4周,活鸡集市价每公斤19.41元,环比跌0.4%,白条鸡集市价每公斤21.51元,环比跌0.3%。由于禽肉价格持续下跌,玉米带动饲料价格持续上涨,肉禽养殖收益持续下降。据国家发改委价格监测中心和卓创资讯联合监测,10月份,白羽肉鸡的鸡料比价为1.72:1,环比跌18.36%,每只肉鸡亏损3.37元,只均亏损增加1.96元。