设想一下,如果你突然继承了一笔很大的遗产,你会如何做?买房买车、环游世界,听起来都是不错的选择,因为这样才能彰显富人身份,可是,这个“富人”身份能持续多久呢?

社会不乏一夜暴富却因资产管理无方而归于平凡的人,之后活的甚至还不如从前。

出现类似状况,归根结底是在拥有资产后没有进行合理的分配。而所谓资产分配,就是在多种不同的渠道之间做选择,通过不同权重的投资,来实现收益与风险的平衡,达到财富保本升值的目的。

-

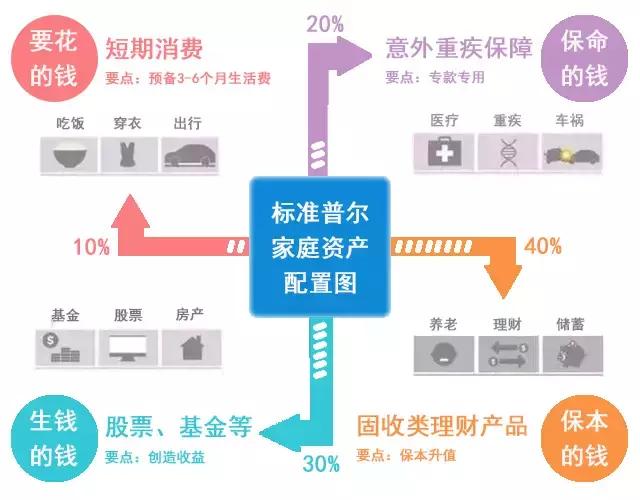

标准普尔家庭资产象限图

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。拥有这四个账户,并且按照固定合理的比例进行分配,达到庭资产长期、持续、稳健的增长。

-

短期消费—生活必要花费

这第一个账户是消费账户,例如日常生活所需的衣食住行都应该从这个账户中支出。这个账户多数人都有,但是容易出现的问题是占比过高,很多时候因为这个账户花销过多,导致没有资金准备其他账户。

-

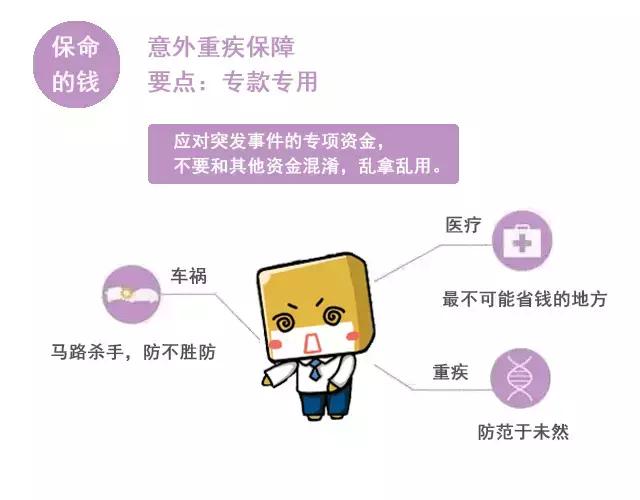

意外保障—风险备用金

这第二个账户其实是杠杆账户,为的是以小博大,解决意外突发所需的大额开支。平时可能没什么作用,但是关键时刻绝对能帮大忙。

-

投资收益—风险与收益并存

第三个账户是投资收益账户,用有风险的投资创造高回报。这个账户创造收益,往往是通过个人的智慧,用最擅长的方式钱生钱,包括股票、基金、房产、企业等投资方式。

而这个账户关键在于合理的占比,无论盈亏对本身不能有致命性的打击,这样才能从容抉择。

-

保本升值—讲究长期收益

第四个账户是长期收益账户,主要目的是保本升值,在本金安全的情况下,通过合理搭配抵御通货膨胀的侵蚀,收益不一定要多高,但需要长期稳定。

财富自由有两个条件,一是要有足够的资产;二是要对资产进行合理的分配。两者缺一不可。做到以上四点,就算其中某一环出了问题,也不至于动摇根基,大大降低总体风险,这就是资产分配的魅力。