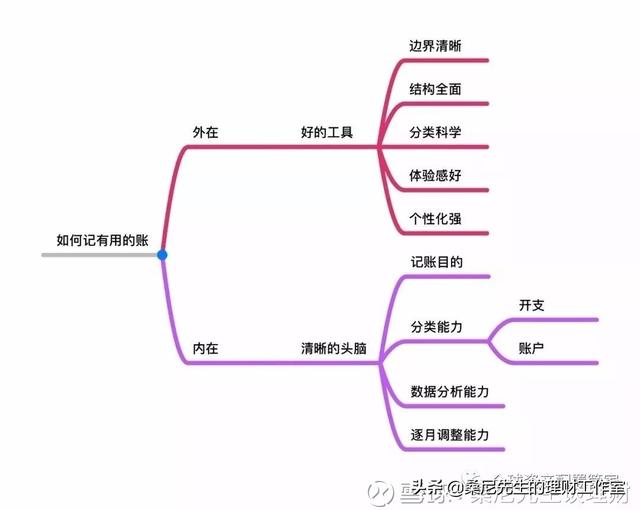

01.时常梳理自己的支出和收入

总是有朋友,不清楚自己的收入和支出,一个月下来没什么结余。这种情况,以刚毕业参加工作的年轻人最为典型。要学会理财,首先要先控制好支出。

有了钱才能理财,学会记账,将每天的花销都记下来,可使用网上的记账本,也可以是记账软件,清楚记录你的每一笔钱都花在了哪里,等过一个月再回头看看,哪些是应该花的,而哪些是可以省下来的,在下个月的时候就可以特别注意,调整自己不合理的收支,脱离月光族。说了很多遍,再强调一下,并且放在第一位,支出=收入-存款。记账是一种很原始但是很有效的理财方式。只有把自己的收入和开支梳理清楚了,才能进一步进行理财策略的调整。

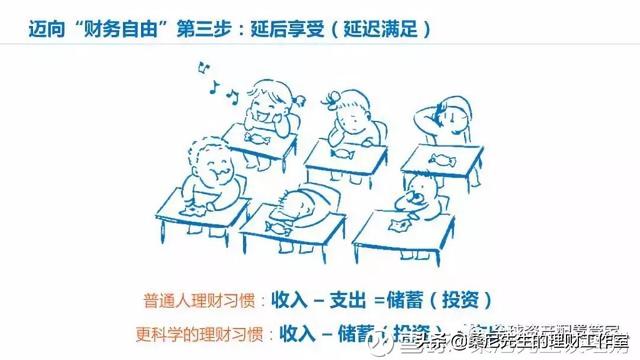

02.存钱是最简单也最实用的理财手段

每一年快过完了的时候,你有存钱了吗?虽然现在利率赶不上CPI增长,但是强制性存款对个人和家庭来说也必不可少。很多人信奉"能花钱才能赚钱",但是"花钱大手大脚、存款几乎没有"的家庭又能靠什么来投资呢?

"能赚钱,又能有计划的花钱"才应该是投资理财之道。所以说资产的积累非常重要,而存钱是最简单也最实用的理财手段。应该每个月一拿到工资,就存起来一定比例的钱,剩下的才是支出部分(先存后花而不是先花后存)。

03.注意家庭中的固定资产比例

中国人特别爱买房,觉得买房子是很保险的投资方式,所以手头一有钱,就去买房子。除去房价下跌资产缩水的风险,因为买房而背上几十上百万房贷,也往往导致生活质量下降。其他的家庭固定资产也是如此。

固定资产的增值空间有限,而且变现能力较差。所以,固定资产在所有家庭资产中的占比最好不要超过60%。

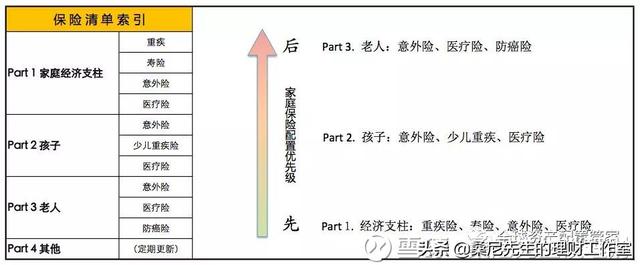

04.重视保险,理性选择投保的家庭成员

保险在家庭理财中是风险管理工具,而非投资工具。保险的最大功能是保障未来生活,不因风险发生而被彻底改变。随着人们对保险的认知和了解,在经历了前期的陌生、反感、犹豫等阶段之后,已逐步开始接受保险。

值得注意的是需要投保的家庭成员的选择。现代人都疼爱孩子,把所有好东西给孩子都在所不惜,却忽视了家庭经济支柱的保险。不要忽视保险的重要性,尤其是处在事业上升期的年轻人,一旦生病或者发生意外,将给家庭带来巨大的打击。所以,家庭的经济支柱应该是保险的主要对象。

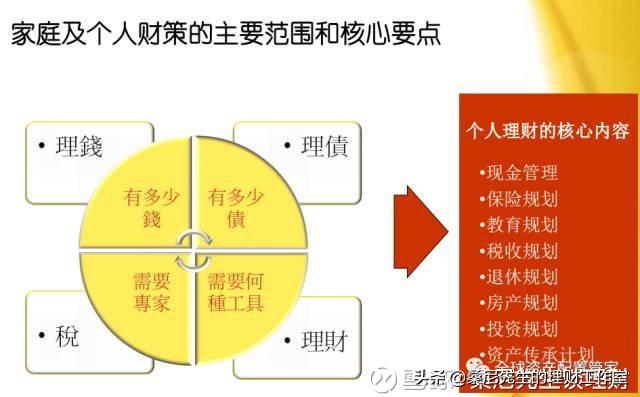

05.做一个长期理财规划

很多人只知道拼命工作、赚钱,而不去想其他的事情。往往个人或家庭资产超过几百万了,也没想明白这些资产如何打理才更好。对于保险规划和养老计划,更是无暇顾及。

总结下来,就是对于未来没怎么考虑。所以,应该从现在开始,建立长期规划。什么叫做我赚够养老的钱?说句不懂事儿的话,“钱有够花的时候吗?”