我是定投理财咨询师,年化15%基金定投达人,帮助实现家庭资产全面配置。如果你也对理财感兴趣,私信“变富”,给你我的独家礼包,价值365元的电子版《理财经典书籍》。

到今天才发现,原来很多人除了把钱放余额宝和银行,竟然不知道第三种理财方式是什么?对此我表示震惊,同时也觉得十分可惜。一个对自己的金钱不重视的人,他的生活应该也有序不到哪里去。有句话叫做,你不理财,财不理你。

我们先来聊聊银行和余额宝的利率,以2019年国内央行基准利率为例。

活期储蓄,利率为0.35%。

3个月定期存款,利率为1.1%。

1年定期存款,利率为1.5%。

3年定期存款,利率为2.75%。

而余额宝活期,最新的利率只有2.3%。

看到这个数字,我们应该给自己泼一盆冷水。但这还不是最刺激的,我们再来算一算大家都很不服气的通货膨胀,以2019年为例。

单单看cpi的增长,2019年cpi增长了4.5%,但是这还不包括房价、医疗等因素。所以要更准确地衡量通胀率,我们可以用M2增速减去GDP增速,也就是国家的印钞增速与GDP增长的差值。根据国家统计局公布的数据说明,在过去的二十年里,M2增速-GDP增速的累计涨幅为241.81%,折算成年化增长为6.3%。也就是说,如果你的钱没有做任何投资,在年底的时候意味着你的现金贬值了6.3%。

但是不要慌,解释这么多并不是为了让大家陷入对生活的焦虑当中,而是为了让大家重视自己的钱,把理财当成刚需,从而建立正确的理财观。

进入正题,今天在这里给大家介绍一些普通人应该知道的更好的理财方式,记得拿起笔记本,搬好小板凳,跟我一起开始划重点啦!

1.短期理财怎么选

2.中长期理财怎么选

3.长期理财怎么选

1.短期理财怎么选

3~6个月要用的钱,除了银行和余额宝外,这里给大家推荐几种收益较高的方式。

随取存取的钱可以选择买入货币基金B类,年化收益能达到2.9%左右;

当天取次日需要用的钱可以买入短债基金,年化收益能达到3.7%左右;

3个月以上或6个月以上定期不用的钱,推荐一个小众银行的理财产品多帮利,分别是3个月4.48%和6个月4.58%的收益。

这些都是无风险的理财产品,短期可以安心打理。但是这些品种并不能帮助我们实现跑赢通胀的目的,只是在普通理财的基础上可以适当提高收益。

2.中长期理财怎么选

1年左右要用的钱,作为我们的中长期理财。目前市面上的银行理财产品最高也只能达到5个点,为了追求更高的收益,这部分钱可以用来买入长期债券,年化收益率能达到6%~7%左右,能做到跟通货膨胀持平。

但是债券基金短期内也是有风险的,对于见不得帐面亏损的小伙伴来说,此处需要给一颗定心丸。

什么是长期债券呢?即用来投资于1~5年左右的国债、金融债和企业债的基金品种。短期内存在波动,所以也需要配合低估买入,才能获得更好的收益。

影响债券收益的因素主要是利率,利率上涨时债券下跌,利率下跌时债券上涨。其实也很好理解,银行的利率上涨了,大家都去买银行理财了,债券的热度自然就下跌了;同样银行的利率下跌了,买债券的人就多了,债券的收益就上涨了。

我们来看一下利率变化对短债和长债的收益影响:

当利率下跌时,长债基金比短债基金上涨的幅度更大;

当利率上涨时,短债基金比长债基金上涨幅度更大;

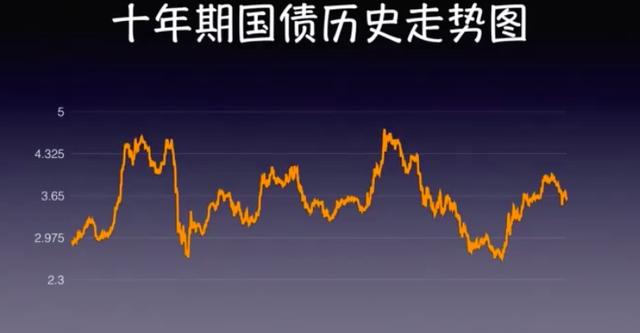

怎么评估当前的利率高低呢?可以参考十年期国债,一般国债的利率中位数在3%~3.5%。

当利率<3%时,代表利率处于较低位置;

当利率>3.5%时,代表利率处于较高位置。

一般国债的利率处于很高的位置时,后面大概率会下降,利率下降就是债券上涨的机会更大,更适合买入长债;而国债的利率处于很低的位置时,也是后面大概率会上涨,利率上涨的同时债券下降的可能性就更大,此时更适合卖出长债基金,换成短债和货币基金。

所以根据利率所处的高低位置,我们可以判断当前是否适合投资长债基金,这样可以获得更好的收益。

3.长期理财怎么选

从长期来看,股票基金是目前唯一能跑赢通货膨胀的理财产品,所以,为了提高家庭的整体收益,股票基金也是大家不得不具备的理财技能。一提到股票很多人就慌了,我怕亏损,我不能承受风险,我不会看那些专业的K线图,不懂分析财报,不会评估一家公司……

停!现在我告诉你,这些统统不需要。你只需要搞定一张定投计划表,就可以帮助你达成跑赢通胀的目标,实现长期年化15%的收益目标。而指数基金定投就是最适合理财小白们的投资方式,只要依靠着国家的长久发展,我们就能稳稳盈利。当然,股市七亏二平一赚不是没有道理的,这其中既需要方法,更重要的是心态。

指数基金是什么呢?以致于那么多人吹得天花乱坠?

举个例子,小明班上有60个同学,班主任想选出班级前10名,对他们的平均成绩进行跟踪。于是就形成了一个A10的指数规则,当然这10个同学的整体表现是优秀的。如果有的同学不努力掉出了前10名,班主任会把他替换出去,把新进前10的同学加进来。这样来看的话,A10指数永远跟踪的是班级最优秀的10个学生的成绩,而不关于具体都有哪些学生。

这也是我们指数基金的来源,用一个优秀的规则选出一篮子股票,跟踪它们的平均水平。再结合定投的形式,在不预测市场的情况下,低估买入,不断摊低成本,这样就能获得一个市场的平均收益。

给大家看一张图:通过坚持每月定投5000元,10年后,你将拥有139w,20年后你将拥有757w。

为什么很多人买基金并不赚钱呢?答案是:买贵了,卖错了。

股票帐户在什么时候开通得最多呢?答案是2007年牛市和2015年牛市的时候。追涨杀跌,这是大部分人在市场被割肉的跌倒曲线。

巴菲特的老师格雷厄姆说过,“无论一笔投资看起来多么令人神往,永远都不要支付过高的价格,你才能使犯错误的几率最小化。”聪明的投资者怎么买卖呢?他们向乐观主义者卖出股票,并从悲观主义者手中买进股票。

上证综指从1991年的100点,上升到2018年的3000点,平均年复合收益率是14%。而如果你在2015进场,通过定投的话也需要2年左右的时间才能赚回本金。

所以,在指数基金处于低估状态的时候买入,处于高估状态的时候卖出,另外再加上一颗佛系的心态,掌握了方法,做好长期持有的准备,平静面对市场的涨跌,才是正确的投资之路。

市场像钟摆,减少对行情的猜测,通过严格的定投纪律来约束自己,长期坚持下来,就能获得不错的收益。

收藏

举报

0 条评论

评论

相关推荐

春晓理财书屋

春晓理财书屋