资产配置,鸡蛋不要放到一个篮子里,是一个常见的投资理财的基本原则。

但让好多人感到困惑的是,具体要怎么配置?把钱存在不同的银行就是资产配置吗?买了不同的基金算资产配置吗?

现在市面上有很多关于资产配置的服务,银行的理财经理、投资公司的客户经理,在向你推荐产品的时候,也经常会用到资产配置。

但是,每个人的说法好像都不太一样,到底要怎么选择?

要解决这些问题,你需要先了解清楚资产配置到底是怎么回事。

资产配置的首次提出

1952年,马科维茨在他的学术论文《资产选择:有效的多样化》中,首次用数学概念明确定义了投资者偏好,把边际分析原理用到了资产组合的分析研究中。

这套理论被誉为资产配置界的“太祖”,因为它很好的解决了“如何能够合理运用、组合资金,在风险一定时取得最大收益”这一经济学难题。

什么是资产配置

耶鲁大学捐赠基金,自1985年管理人大卫·斯文森接手后,30年市值翻11倍,堪称资产配置的典范。

大卫·斯文森将基金分别投入到八类资产中,包括绝对收益类、固定收益类、境内股票、境外股票、油气林矿、私募股权、房地产和现金类。

为了寻求较高的收益,基金坚持长期投资的原则,重仓私募股权等高收益资产。同时,基金配置房地产和油气林矿,以抵御通胀风险,实现稳健增值。

每隔一段时间,投资组合还会做动态再平衡,来调整各类资产的投入比例。

1985年,耶鲁大学捐赠基金只有不到20亿美元的市值。到2018年,基金账面价值达到293亿美元,成为美国仅次于哈佛的第二大大学捐赠基金。

这样看来,成功的资产配置应当是,把资金分散投资到不同类别的资产中,利用各类资产不同的风险收益属性,实现组合投资的最小风险和最大收益。

简单来说,资产配置的目的就是,在风险一定的情况下,追求最大收益。

为什么要做资产配置

资产配置是投资的基本课题,无数的投资名家都是资产配置的追随者。而这一操作之所以被证实是有效的,是因为,没有任何一类资产是能够持续不断增长的,有涨有跌才是常态。

比如,

2008年,全球金融危机,股市狂跌,但债券涨的还不错;

2010-2011年,国内股市低迷,债市微涨,而黄金、原油均创历史新高。

在这样的时刻,如果你的资金全盘投入在涨的那类资产里,当然你会赚的很开心。但你有没有想过,如果全部在跌的资产里呢?

很多时候,涨跌只在一瞬间。

所以,

资产配置,就是在你特别看好一类资产时拉你一把,避免全仓杀入,让你不至于因为某一项投资失败就倾家荡产;而在你不看好一类资产的时候,也许它能创造一个低点进入的好时机。

通过资产配置,短期内你可能没办法拿到远超市场平均水平的超额收益,但细水长流,复利也能在不经意间让你的雪球爆发式增长。

做让人幸福和心安的投资,这或许就是资产配置的魅力所在。

家庭版资产配置DIY

针对家庭的资产配置,除了追求更高的收益外,确保财务安全则显得更加重要。

但是,家庭版资产配置具体该怎么做,比例如何划分,一直是有比较大的争议的。

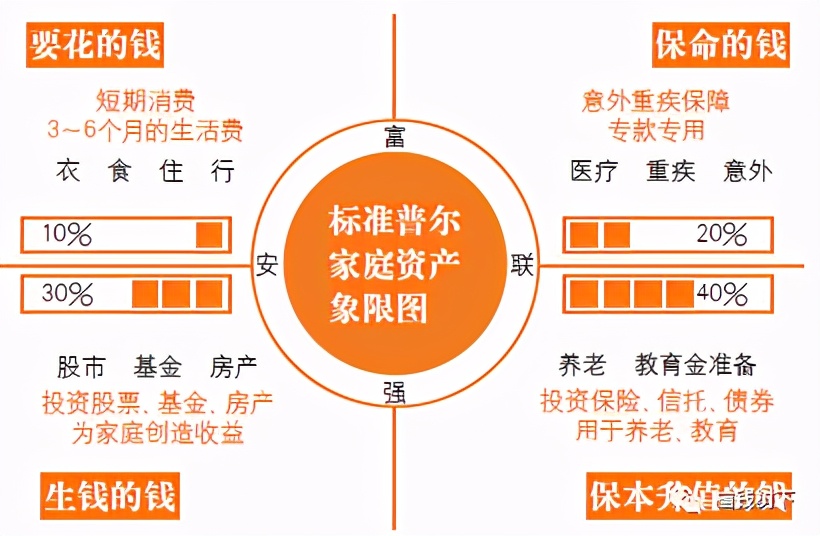

我们常看到的标准普尔家庭资产象限图,是由“标普500指数”的编制者--美国标准普尔公司,在调研了全球十万个资产稳健增长的家庭后,根据他们家庭理财方式的共性而得出的。

这张图主要想表达的是,家庭结余下来的资金,可以根据未来的不同规划,配置到不同的资产里面去。这样对家庭财富的正增长是有促进作用的。

而具体到其中的分配比例,需要根据每个家庭的情况做动态调整。尤其结合国内的现状来看,图中的数字并不具有广泛的共性。

我们具体来看一看。

第一部分,要花的钱。这主要是防范临时出现的紧急状况,像失业、生病等等,所以要放在货币基金、银行存款这类现金资产里。

这部分资金的储备至少要覆盖家庭3-6个月的日常支出,如果有房贷车贷之类的贷款支出,都要包含在内。

而且,这些意外状况出现概率可能升高的情况下,比如经济大环境不好,或者家里有老人、孩子的时候,这部分资金的比例应当适度再提高。

第二部分,保命的钱。这里主要是高杠杆商业保险费用的支出,比如意外险、医疗险、重疾险等。在出现这些突然发生的重大状况时,保险金能一定程度上降低家庭财务受到的冲击。

保费支出要遵循先保大人后保孩子的原则,父母才是孩子最好的保障。在考虑保额的时候,不仅要覆盖治病的费用,还要考虑因生病导致的收入减少的部分。总体保费支出建议控制在家庭总收入的5%-10%以内。

第三部分,生钱的钱。家庭财富的增值主要来源于这里,可以投入到国内外股市、公募私募基金、房地产这些相对高风险的产品中。

在高风险投资领域,认知是一件很重要的事情。我们的市场上可以闭着眼睛买的产品越来越少了,要想赚到钱,学习了解是必不可少的。不懂的时候,先拿小额资金尝试,慢慢增加投入。此外,学会及时止损。

第四部分,保本升值的钱。这部分是未来有确定用途的资金,比如孩子的教育、父母的养老、自己的养老等等。

这部分投资要保本、不能亏,还要有稳健增值、防止长期的通货膨胀侵蚀,可以放在年金类商业保险、信托、偏债的基金类产品中,长期锁定,避免挪作他用。

后面这两部分资金的投入比例,每个家庭会有比较大的差别,年龄大小、收入多少、生活成本高低、投资经验多少都会有影响,按照自己可以接受的程度来做安排就好。