高盛认为,尽管英国央行实行了短暂性的QE,但英国市场的根本问题——宏观经济波动仍未解决。

上周三,英国央行发布声明称,将“以任何必要的规模”临时购买英国长期国债,以恢复英国债券市场秩序。声明公布后,英国国债全线暴涨,30年期国债收益率一度暴跌100个基点。

9月30日,高盛欧洲利率策略主管 George Cole 在研报中指出,尽管英国央行紧急出手救市的举动,降低了英国资产的风险溢价,暂时稳定了债券市场,但英国国内的货币政策和财政政策组合仍未降低宏观波动性,即经济中的高通胀潜力。正是这种波动性,推高了英国国债收益率和其长期风险溢价。

对经济增长的担忧使得英国央行在加息方面有些“畏手畏脚”,这可能预示着英镑的进一步疲软和通胀的进一步走高,而英国政府对这种走向的容忍度也会有所提升。

高盛预计,10年期英国国债收益率近期将维持在4%左右。全球利率和国内通胀率的不断上升,也给英国国债收益率也带来了上行风险。

英国国内宏观波动性仍未解决

上周五开始,英国国债收益率演绎了一场“过山车式”的大起大落:先是随着英国政府公布减税计划后的抛售而上升,然后在英国央行宣布在未来几周内重启QE后再度下降。

英国央行启动QE的动机是恢复市场功能和稳定英国国债市场,而不是实施新的货币宽松政策。正如英国央行在声明中强调的,“临时购买计划将有严格的时间限制”,计划从今天开始进行到10月14日。最初的购买速度将达到每天5亿英镑,如果有必要,可以无限制地购买。

英国央行还表示,原定于本周开始的英国国债出售计划将推迟至10月31日。高盛指出,这一出售计划在全球各大央行中是独一无二的,部分原因在于英国国债的期限较长,那么英国国债从英国央行资产负债表中退出的速度要比美联储等其他央行慢得多。出售英国国债加速了其资产负债表的收缩,为市场提供了更多的选择。

尽管通过重启QE让英国债市的局部波动得到了抑制,但高盛认为,英国资产波动的根本宏观根源仍未得到解决。市场仍不相信,英国的宏观经济政策框架——货币政策和财政政策组合将在中期内控制通胀回落至目标水平。

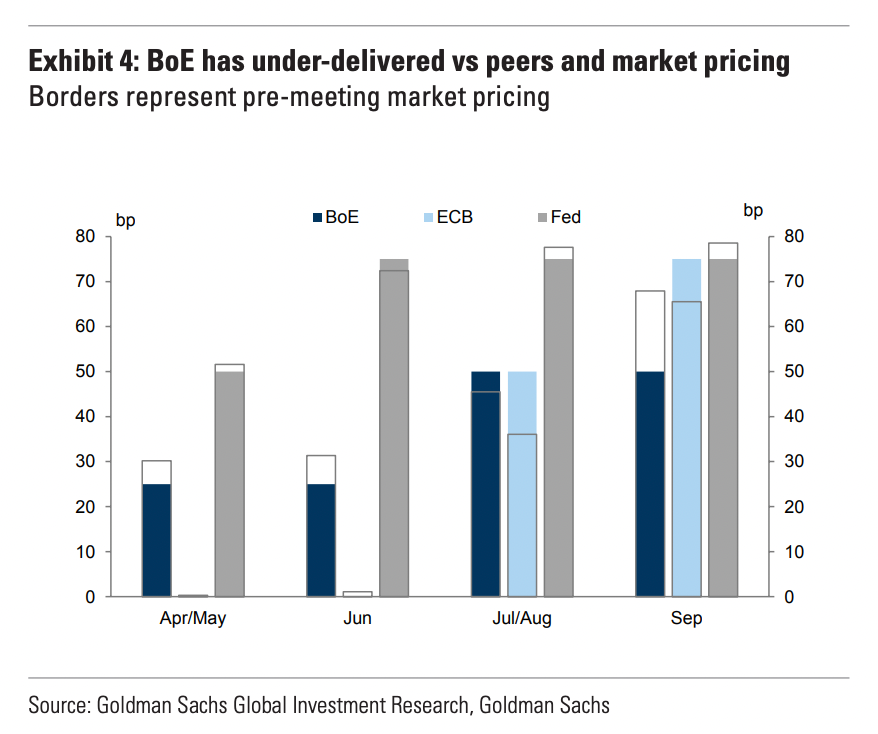

这种不确定性部分来源于英国央行在政策利率方面的行动过于缓慢。与美联储和欧洲央行相比,英国央行在最近几次会议上不仅加息幅度较小,而且在很大程度上出人意料地转向了鸽派。美联储在最近三次会议上累计加息225个基点,而市场定价为228个基点;欧洲央行加息125个基点,超过了市场预期的102个基点。

然而,英国央行125个基点的加息,要远低于市场预估的145个基点。英国央行较早开始加息,但随着通胀压力加剧,其加息的意愿仍然不足。这种意愿不足的后果之一是英镑走软,并通过提高进口价格导致了更高的通胀。

英镑进一步贬值、英债收益率走高

这种宏观波动性加上英国央行的资产负债表再度扩张,使英国国债的前景变得复杂。高盛认为,英国央行宣布重启QE政策,表明英国央行决心稳定上周早些时候出现的市场动荡,这一决心将是强烈而持久的。

高盛还预计,英国央行将在11月的会议上加息100个基点,市场定价在140个基点左右。这与通过QE降低长端债券收益率相结合,可能意味着央行对通胀走高和货币走软的进一步容忍。

尽管预计英国央行的加息幅度不会超过远期市场定价,但高盛认为,鉴于市场利率的变化,住房市场活动可能已经开始放缓。英国债务管理局(DMO)最近指出,如果出现发行意外(例如天然气价格上涨、能源危机加剧),则更有可能通过发行较短期限的债券提供资金。此外,财政政策本身的扩张性也有可能减弱。

基于这些原因,高盛认为,英国国债收益率可能会在当前水平附近企稳,10年期英国国债收益率将维持在4%左右,与该机构对该利率在2023年第一季度的预测一致。

在货币和财政组合不变的情况下,英国国债收益率的稳定可能意味着英镑将进一步疲软,因为通胀压力需要寻求一个“出口”。高盛的外汇策略师预测,英镑兑美元短期内将跌至1.05。

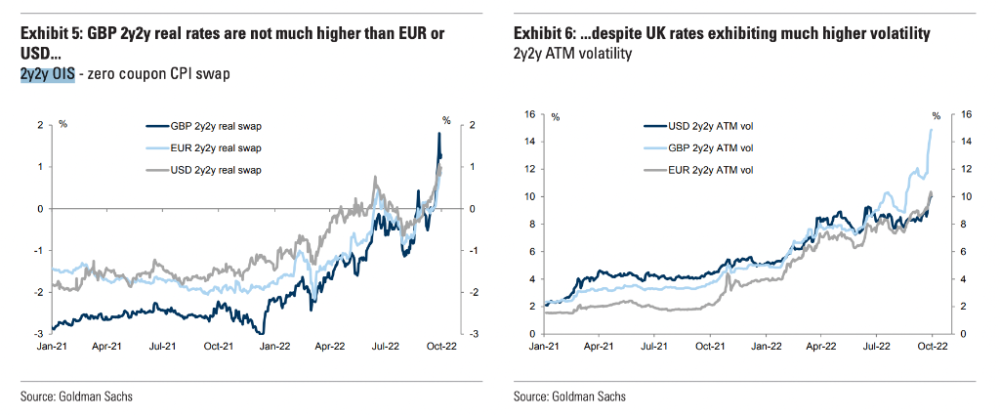

但英国国债收益率和高盛的预测也存在上行风险。一个可靠的比较是英镑、欧元和美元之间可比实际利率的定价。目前,英国2年期的隔夜指数互换(OIS)利率比美国和欧洲高出约30个基点。但在经过波动性调整后,这一利率的溢价几乎为零。

高盛表示,这表明英国资产需要持续重新定价,要么通过与其他国家的实际利率比较进行风险补偿,要么通过英镑进一步走软,或者两者兼而有之。尽管英国央行已经出手救市,但英国经济中通胀压力的持续和全球利率的高企,意味着英国国债收益率在中期内的风险溢价将持续上行。