作者王晋斌系中国人民大学经济学院党委常务副书记,本文刊于10月12日“中国宏观经济论坛 CMF”公众号,原标题为《王晋斌:七论高通胀下强美元:出现趋势性拐点的三大信号》。

美国通胀明确回落或者失业率显著上升、美联储其他央行开始大规模的货币互换以联合干预外汇市场,以及俄乌地缘政治冲突出现逆转的确定性机遇,是形成这个阶段美元指数趋势性拐点出现的三大标志性信号。

高通胀下的强美元要出现趋势性的拐点,并步入下行通道,需要出现标志性信号。我们认为有三大标志性的信号:一是美国通胀回落出现明确证据,或者失业率显著上升,美联储紧缩预期消失。我们不认为说美国经济出现“衰退”风险,而通胀依然很高时,美联储会放弃紧缩,历史的教训使得美联储应该不会重蹈覆辙。通胀优先的货币政策应该不会因为经济存在紧缩所致的“衰退”风险而终止。二是美联储与签订货币互换的主要发达经济体央行开始大规模的货币互换,并出现联合干预外汇市场的现象。三是俄乌地缘政治冲突逆转,出现通过协议谈判解决冲突的确定性机遇,全球避险情绪急剧下降。上述三大标志性信号都不出现,美元指数出现趋势性拐点的可能性比较小,高通胀下的强美元对世界经济的负面溢出效应会持续存在。

01

美国经济通胀明确回落

或者失业率显著上升

美国劳工部9月7日公布了今年9月美国经济失业率为3.5%,环比下降0.2个百分点,劳动力市场紧张状态导致工资物价螺旋机制依然存在。

美国经济PCE连续8个月超过6%(8月份同比6.2%,阶段性高点为6月份7.0%),CPI连续6个月超过8%(8月份同比8.2%,阶段性高点为6月份9.0%)。美国通胀已经见顶,但持续维持在高位运行。一方面由于劳动力市场供求紧张所致的总需求维持在高位,另一方面是供给冲击所致,包括能源、食品价格以及供应链瓶颈所致的供给冲击。依据旧金山分行的一项研究,截至今年8月份,供给冲击和需求拉动对8月份PCE的贡献率分别为47.8%和30.8%;供给冲击和需求拉动对核心PCE的贡献率分别为39%和35.3%(Shapiro, Adam, 2022)。因此,导致此轮的通胀因素决定了美国通胀具有很强的韧性。

我们认为,美国通胀出现明确下降而非出现单一的经济“衰退”风险,美联储才会停止紧缩。经济存在“衰退”风险但通胀不降下来,美联储会坚持控通,美联储应该会汲取历史上的教训。

上个世纪70年代,美国采取扩张性的货币政策对抗经济衰退,形成工资-物价螺旋机制推高了通胀,导致通胀控制的难度加大。美国经济在1969-1970、1973-1975年出现了两次衰退,美联储下调利率来刺激经济,联邦基金利率从1969年8月的9.19%下降至1971年3月的3.71%;从1973年9月的10.78%下降至1975年末的大约5%。美联储为应对衰退,持续扩大货币供给和刺激性财政政策导致了高通胀。1972-1975年美国经济中的通胀率(CPI)从3.1%上涨至9.2%。高通胀背景下,美联储面临经济两次衰退压力依然采取了刺激性的货币政策,使通胀变得根深蒂固。1980年美国经济在出现了第三次衰退时,逼迫美联储在1980年中期只能轻微下调利率,继续保持了高利率状态控通胀,这是历史上的沃克尔时期,控通胀几乎成为美联储唯一目标,付出了巨大的成本,这是美国经济历史上的“滞胀”时期。

因此,仅仅是经济“衰退”风险不足以使美联储放弃紧缩政策,必须看到通胀明确回落,或者失业率显著上升的情况下,美联储的紧缩预期才会消失。

02

出现大规模货币互换干预外汇市场的现象

2020年3月全球金融大动荡时期,美联储与9家央行的货币互换规模的峰值大约4500亿美元。央行货币互换提供了全球美元流动性,对外汇市场具有有效的调节作用。

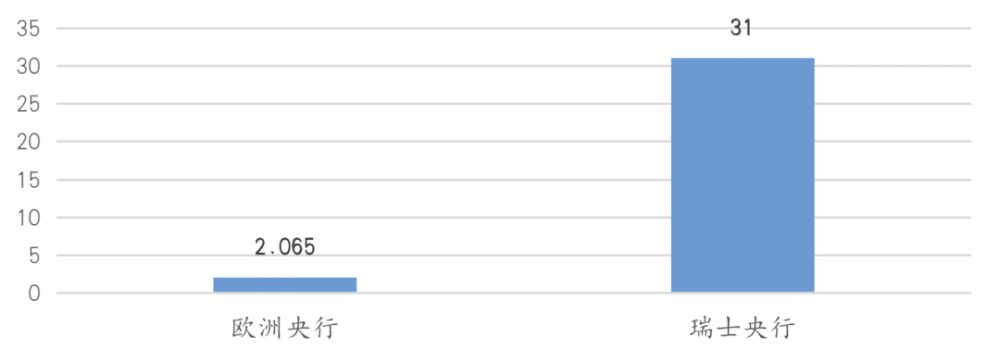

依据美联储纽约分行提供的最新数据,10月份以来,10月5日欧洲央行和瑞士央行达成了2.065亿美元和31亿美元的货币互换,时间7天,利率3.33%(图1)。由于美联储与其他央行互换的美元是要支付利息的,而美联储并不支付利息,目前的利率成本远高于2020年全球金融大动荡之前约2%的利率成本。大规模的货币互换对其他央行来说,也是一笔不小的成本。

图1、欧洲和瑞士央行美联储货币互换规模(亿美元)

数据来源:New York Fed, Central Bank Liquidity Swap Operations.

从今年3月份美联储加息以来,除了10月份瑞士央行这一次超过十亿美元之外,美联储与其他央行的货币互换规模都相对比较小。因此,可以认为,截至目前,还没有出现大规模的货币互换,集体干预外汇市场的情形尚未出现。

03

俄乌地缘政治冲突出现逆转的确定性机遇

近期,欧盟出台了对俄罗斯的第八轮制裁,美国最近也出台了新的对俄罗斯的制裁,俄乌地缘政治冲突有进一步升级的风险,目前尚看不到冲突逆转的迹象。如果俄乌地缘政治冲突愈演愈烈,这会进一步放大美元的避险属性,推高美元指数。

俄乌地缘政治冲突出现逆转的确定性机遇,美元避险属性就会显著下降,从而带动美元指数下行。

美国通胀明确回落或者失业率显著上升、美联储其他央行开始大规模的货币互换以联合干预外汇市场,以及俄乌地缘政治冲突出现逆转的确定性机遇,是形成这个阶段美元指数趋势性拐点出现的三大标志性信号。如果都不出现,美元指数出现趋势性拐点的可能性比较小,高通胀下的强美元对世界经济的负面溢出效应会持续存在。

// 人大重阳

///

RDCY

中国人民大学重阳金融研究院(人大重阳)成立于2013年1月19日,是重阳投资向中国人民大学捐赠并设立教育基金运营的主要资助项目。

作为中国特色新型智库,人大重阳聘请了全球数十位前政要、银行家、知名学者为高级研究员,旨在关注现实、建言国家、服务人民。目前,人大重阳下设7个部门、运营管理4个中心(生态金融研究中心、全球治理研究中心、中美人文交流研究中心、中俄人文交流研究中心)。近年来,人大重阳在金融发展、全球治理、大国关系、宏观政策等研究领域在国内外均具有较高认可度。