任何璀璨成就都不是唾手可得,即等于降生于阿里集团的“创二代”,蚂蚁科技团体的每一步也并非顺遂。它有过余额宝发现的鲜丽年代,也有过被微信支付追逐的窘迫岁月。

然而,它上市提交的造诣单展示出过去岁月的厮杀屠杀是值得的,它值得被资本市场守候。

1998年4月招商银行推出“一网通”网银体系,是中国网上支付的最先,但收入宝的泛起无疑是中国网上支付时期一个更需要的促退力。

2003年,为意图淘宝付出和置信的题目,支付宝降生。淘宝、领取宝的组合,被外界视作师从“eBay +PayPal”,但前者主打包管交易,实质上是为了筹画当时网上交易中的相信题目。后者则仅仅是一种纯挚的领取方法。

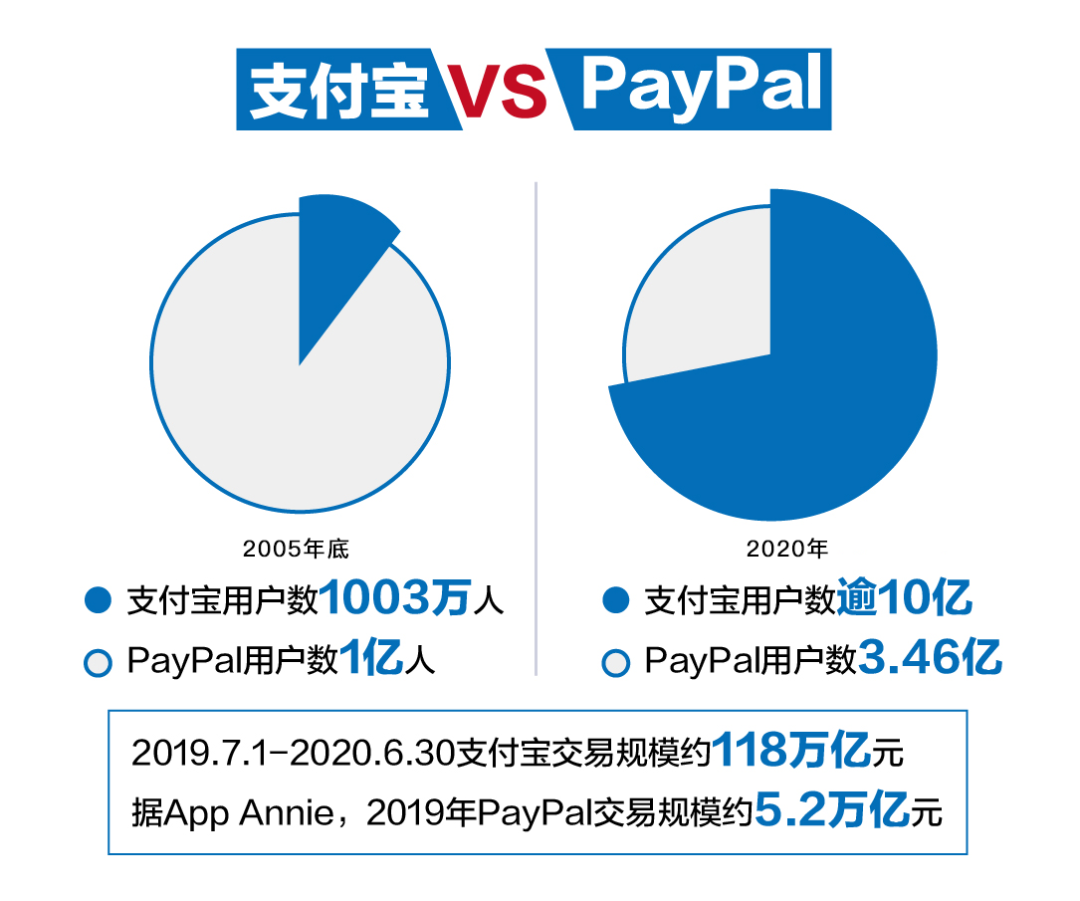

仰仗淘宝海量生意业务场景,付给宝在构建6年后便超越PayPal,以2亿的用户数跻身举世用户至少的数字付给平台。一光阴,支出宝稳占第三方领取市场7成以上份额,没有敌手。

作为一个背靠淘宝、阿里的创业“富二代”,领取宝堪称榜样,他没有因此停滞自满。“你敢付、我敢赔”,积极为用户认真风险;原创“疾速付出”,将中国的网上收入告捷率从60%摆布一会儿前进到逾越90%;推出余额宝,让互联网金融瞬间成为热词直至今日。

然而风险也暗藏在了一次立异里。快捷付给极简高效的内容,为所有想插足领取家打造以至金融科技的人搭建了基础底细设施。反转仅在一瞬之间。2013年8月,微信正式推出微信支付,2014年1月,微信抛出“红包”瞬时引爆,马云称之为“狙击珍珠港”。市场疯传“微信一晚上干了支出宝十年的事”,微信创议次数与用户时深远超支付宝,双方对阵的“三维侵略二维,祛除你但与你有关”。

这是微信支出绝对出圈的一年,入股滴滴后,腾讯在2014年掀起线下打车补助战,收入交易领域麻利降职。滴滴快的之争成了领取战的前沿阵地。

也有付出何等的根柢装备,微信愈加发现了投资生态带来的场景价格,又在而后入股京东、美团、拼多多,并经过春晚红包的形式,缩小社交支出的构思空间。有报道称,而今微信付给要在半年完毕支付之战。

艾瑞咨询的统计表现,到了2016年末,微信支出的市场份额曾经到达37%,直追付出宝的55%。而在3年支出战前,它的份额仅为3.9%,排在拉卡拉、联动优势之后。