一年一度的“冬至”就要来了,楼市也到了“黑夜最长,白天最短”的时间。

12月16日,据《中国证券报》报道:平台拍卖房数量涨幅较2015年同期超三倍。

阿里拍卖数据显示,目前平台拍卖(变卖)房源为1342850套。年内截至12月14日的房源为272979套,2015年同期为87879套,5年时间增幅超三倍。

以北京为例,瀚海数据研究院数据显示,今年前11个月,北京有4909套法拍房进入市场,较往年年均500套左右的数量实现倍数式增长;成交总价218.99亿元,平均折扣7.9折。

所谓“法拍房”,指的是:当债务人(业主)无力履行按揭合约或无法清偿债务时,而被债权人经由各种司法程序向法院申请强制执行,将债务人名下房屋拍卖,以拍卖所得价金满足债权,在此过程中,遭到拍卖的房子就是所谓的法拍房。

显然,都是房主欠的债太多,只能被迫“弃房断供”的房子。

原因有很多,比如,业主因为民间借贷拿房产抵押,钱还不上,就只能强制拍卖,比如,因为特殊原因被没收个人全部财产。

还有一个最主要的原因:月供还不上。

所以,我们要探讨的问题是:为什么在短短5年时间,“断供房”激增3倍?

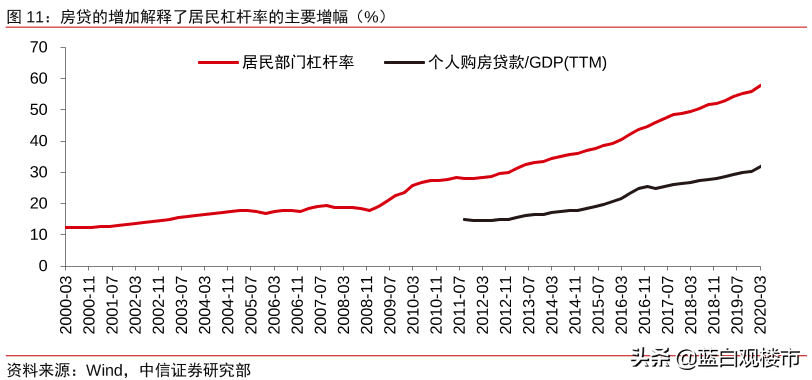

蓝白认为,是因为过去5年房价上涨过快,间接导致居民负债率大增。

从2015年3月开始,一线城市房价累计涨幅达到44%,二线33%,三四线城市整体也有33%。

部分热点新一线城市、环都市圈三线以下城市,中西部棚改大省的地市,翻倍的比比皆是。

从京沪深到省会,从地市到县城,从都市圈到城市圈,从高铁到地铁,从新一线到三四线,从低首付到高杠杆,从地王到千亿巨头,短短几年时间,眼花缭乱。

居民负债率,就是在这个过程中不断推高的。

按天风宏观的数据,去年底我们的居民杠杆率已经达到了65%。

如果按经济学家李奇霖之前的统计,把分母换成城乡调查口径的居民可支配收入,结果有点夸张:目前居民杠杆率高达105%,比美国、日本还高,与法国持平。

西南大学的研究显示,在2013年到2018年,住房贷款占家庭债务比重高达55.6%,多套房负债的占比逐年递增,以2017年-2018年为例,多套房的住房贷款占比从62.9%上升至65.9%,超过了首套房贷款,贡献了60%的住户部门消费贷款增量!

显然,越来越多的人加入到了买房行列中,只要能买到房子,背负再多房贷也在所不惜。

不光是购房者越来越狂热,就连上市公司们也开始“不务正业”了。

3743家上市公司中,有1826家上市公司持有投资性房地产,占比超过48%,合计持有市值达13340亿元,投资性房地产均值也是不断攀升。

值得注意的是,2018年,这个数字还是12190亿元,仅2019前三季度,9个月的时间,就增长了1000多亿元。

1000亿是什么概念?

把百元大钞全部铺开,相当于1670个标准足球场的面积,堆起来重量能达到1150吨,层层叠加,按照3米的大楼层高,高度可达30000层。

当楼市成为投机“资金池”,大量购房者在没有财力支撑的前提下买房,一旦收入不及预期,弃房断供自然会成倍增长。

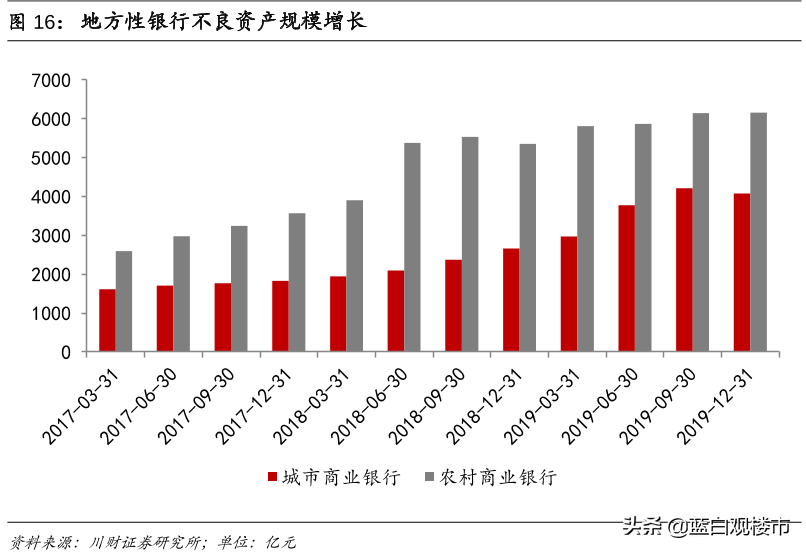

当然,拍卖房源增多,还有一个大背景:不良资产处置。

据第一财经报道,根据监管要求,今年全年,银行系统计划处置不良资产3.4万亿元左右,目前上半年已处置1.1万亿元,仅占全年的三分之一左右,由此足见下半年不良资产处置的压力。

正如银保监会高层在前段时间接受采访时说:“预计今年全年银行业将处置不良贷款3.4万亿元,比去年的2.3万亿元加大了力度,明年的处置力度会更大,因为很多贷款延期了,一些问题明年才会暴露出来。”

后半句是重点:因为很多贷款延期了。

今年很多人在上半年没有收入,但人人都背着房贷,收不抵支的情况下,出现不良贷款很正常,把这些不良资产处理掉,就成了稳定金融体系的重要任务,这也是“断供房”激增的原因之一。

断供的房子越来越多,说明楼市寒冬来的悄无声息。

与法拍房增多结伴而来的,是房价下跌的城市变多了。

社科院财经战略研究院住房大数据项目组近日发布的报告显示,房价涨跌分化较为严重,9城房价距最高点跌幅超15%,其中个别城市的房价出现腰斩。

下跌幅度最大的城市是廊坊,相比2017年4月的峰值降幅达46.9%,青岛、天津相较峰值下跌20%以上,肇庆、海口、石家庄、济南、北京、西双版纳跌幅超过15%,保定、郑州、北海、中山房价跌幅超过10%。

过去5年以来,很多购房者都对房地产形成了坚不可摧的“信仰”,认为买房就是能赚钱,持有房产就能跑赢通胀,实体生意难做、创业艰难,还不如把身家都投入到楼市中,借钱也要买房,房价再高也愿意接盘。

这样的“涨价幻梦”,在不断涌现的“断供房”面前,会被击得粉碎。