全国房价普涨的情况已经不存在了,有涨有跌基本已经成为常态,支撑房价上涨的因素变得也越来越单一,其实就是“需求”!租金上涨速度低于房价上涨速度,已经表明了目前的经济基本面很难支撑得起房价全面上涨

从2018年开始实行融资端调控后,已经有一些中小城市的楼市出现波动了,类似于鹤岗、阜新等城市房子“白菜价”被曝出,也有乳山银滩出现“白菜价”海景房;这些其实都是房产调控深入后带来的一种必然结果。当房产投资风开始褪去的时候,究竟哪些城市的房产能够经得起市场考验已经明朗。

近3年来我国居住类居民消费价格指数走势图

- 支撑房价的关键其实就是需求,无论是住房需求还是投资需求都是建立在大家对一个城市未来发展的认可。北上广深等城市的房价持续坚挺,甚至包括杭州、南京、厦门等城市的房价涨幅也比较高,其背后实际上是大家对于这些城市未来发展的认可。这种认可的具体形式就是买房,毕竟房产对于国内多数家庭来说都算是重资产。毫无疑问,在房产投资风越来越弱的时代能够引起大家投资或者购买兴趣的城市基本也都是以大城市为主,类似于鹤岗、阜新和乳山等这些中小城市已经开始变得无人问津,仅仅依靠本地居民很难支撑得起高房价。

- 一个城市要发展多数要依赖于外力,一般来说流入人口多的城市发展潜力更大些,房价也是如此,房价要想坚挺的城市一个基本的前提就是“人口持续净流入”。有人才有需求,这个是市场经济的基本逻辑!从目前来看但凡房价表现不佳的城市基本都有一个特点“人口持续流出”,动物的本能就是趋利避害,人更是如此。哪里能够挣钱?哪里更适合生活?人们自然流向哪里。

- 房价持续在涨,租金上涨的幅度却要低得多,目前的经济发展水平已经很难支撑得起房价全面上涨。通过调取近3年来我国居住类居民消费价格同比指数走势图来看,居住类消费支出基本处于不涨或微跌的情况(同比基本在100左右),这样的情况说明了一个基本事实“潜在买房者越来越少”,高房价下越来越多的人们因为收入增长缓慢导致购房意愿降低;包括投资者在内也会考虑一个现实问题“当接盘侠越来越少的时候,投资买房最后卖给谁?”

楼市——停

2020年后的很多政策表明了一点“房地产业已经步入“去杠杆”阶段”,未来这个会成为一种主流,央行划定“三条红线”其实就是加速这个过程,未来通过税收等市场化方式来调节房地产市场只是时间问题

我国楼市其实是一个政策市,也是资本市。20多年前国家可以通过各种措施让房地产行业火热起来,自然也可以通过各种鼓励让房地产业回归普通。从我的观察来看,房地产业虽然说已经到了“功高震主”的地步,但是只要把好“融资”这个当口,房地产业回归普通只是时间问题。

楼市调控力度持续加大

- 哪怕目前国内房地产企业中非国有占比超过99%,但也改变不了楼市是政策市、资本市的事实,很多的楼市走向都跟政策有关系。通过行政力量调控楼市还是我们稳定房地产市场的主要手段,而且可以肯定的是这种手段不会被放弃,除非有一天我国的法律法规已经完善到可以完全依靠市场力量可以自由调节的地步。毫无疑问,哪怕民营房企占比数量已经这么高的情况下也没能实现完全市场化,足以说明我国市场化道路还有很长的路要走。

- 从鼓励和推动房地产业发展到如今的”纠错“其实都是因为市场化不足导致的,而要想实现完全市场化我们必须有配套的法律法规进行完善,这也是我们下一步房地产发展方向。房地产税的制定和实施其实就是通过法律和税收的方式来让房地产业实现市场化,简单来说我们允许北上广深等城市的房价高,投资风盛行,但是其代价就是高昂的税费支出;最后的结果就是很有可能实现美国一样,房价不高但是因为房产所需要缴纳的税费很高,逼迫人们做出选择。

- 区分地方与市场的责任已经被明确,市场负责解决商品房问题,地方负债解决保障房问题将会加大力度。对于国内不少城市来说存在了一个基本矛盾“商品房大量空置,大量居民无房可住”,造成这样情况的很大一部分原因就在于地方和市场的责任不明确,不少城市把居民保障房的责任也推给了市场。所以,从今年中央经济工作会议注重提到“租赁住房建设”的原因。

公租房、廉租房等保障性住房将成为地方的主要考核

2020年即将过去,2021年的楼市信号其实已经释放的很明确,坚持“房住不炒”、“降杠杆”,逼迫房地产企业转型已经成为必然,对于房地产业来说也到了“洗牌”阶段,期待的“救市”不会出现,各凭本事“吃饭”成为必然

商品房发展的这20多年基本上能够解决的住房问题已经解决了,剩下的住房问题现有的商品房制度下导致的高房价很难继续解决,地方承担起租赁住房将会是一种必然。能够继续支撑房地产业发展的只有城镇化和旧改了,大城市和都市圈周边的区域将成为房地产业最后的机会。

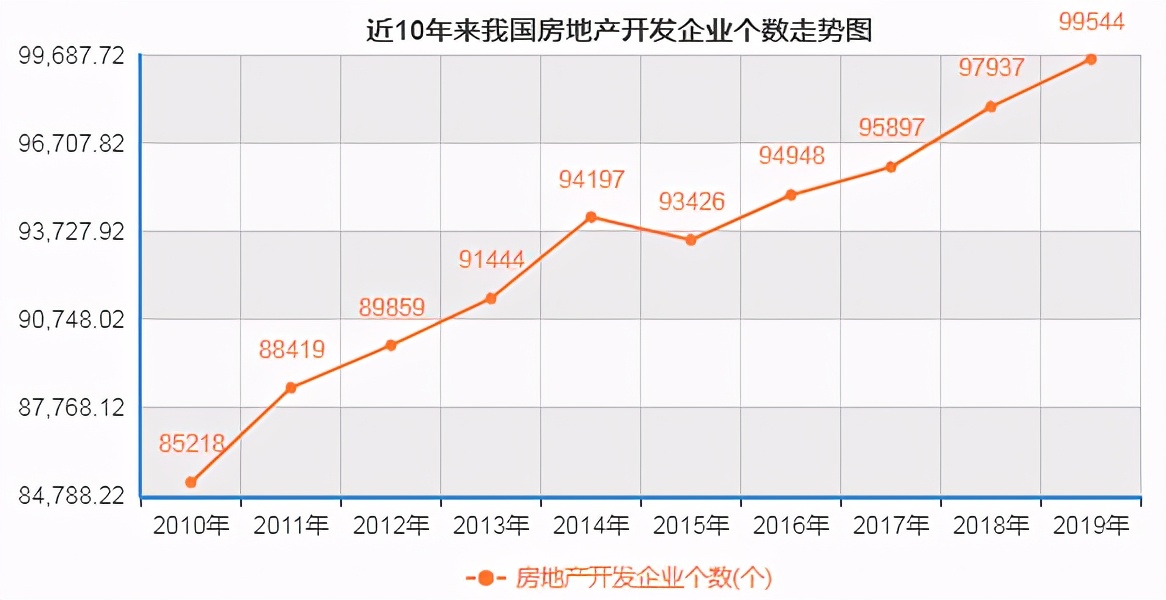

近10年来我国房地产开发企业个数走势图

- 明智的房企从2018年开始拿地的重点已经开始向一二线和都市圈核心城市转移,他们已经意识到这是他们未来唯一的发展机会了。人口流动代表着资源、资本和产业的转移,未来核心城市带动周边都市圈发展已经是必然。对于房地产这个特殊的行业来说,在哪里拿地?基本意味着一场“豪赌”。类似于鹤岗、阜新等中小城市继续拿地、囤地的意义不大,越来越多的房企将拿地、囤地的目标放在了一二线城市和都市圈核心城市,这些城市的土地因为各种有利因素的堆积未来或许还有持续升值空间。对于很多中小房企还期待地方“救市”,注定只能是一厢情愿,地方不敢也没有这个实力来拯救楼市。

- 融资端调控影响最大的其实就是中小房企,包括央行的“三条红线”给予的长期压力也在中小房企身上,房地产业“洗牌”要加速了,房地产市场乱象频出的深层次原因就在于房地产企业本身参差不齐。2019年我国房地产开发企业数量已经超过99544家,接近10万家房地产开发企业数量确实太多了,而且近两年房地产开发企业数量增长仍保持了高速,仅仅2019年房地产开发企业数量就增加了1607家,而媒体曝出的2019年房地产开发企业破产倒闭的只不过400家左右。也就是说哪怕房地产调控如此严厉的今天,也没能让房地产企业数量保持基本的平衡,足以说明房地产业对于资本的吸引力还是很大的,房地产业本身还有很强大的生命力。

- 地方不敢也没有这个实力去“救市”,融资的阀门已经被关,房企到了各凭本事“吃饭”的时候。过去20多年的我们为房地产企业创造了很好的一个市场环境,面对已经发生变化的市场环境房地产开发企业需要改掉以前对于政策市和资本市的依赖,当融资端的阀门被关闭,国家政策开始向汽车、高新技术产业转移的时候房地产业被“抛弃”只是时间问题。毕竟我们还是发展中国家,集中力量办大事才是我们的特色,我们没有这个实力支撑所有的行业都均衡发展。